চিহ্নিতযোগ্য সম্পদ

একটি শনাক্তযোগ্য সম্পদ হ'ল একটি পৃথক সম্পদ যা ব্যবসায়ের সংমিশ্রণের মাধ্যমে অর্জিত হয়েছে। এই সম্পদগুলি ন্যায্য মূল্য নির্ধারিত হয় এবং অর্জনকারীর আর্থিক রেকর্ডে রেকর্ড করা হয়। সমস্ত শনাক্তযোগ্য সম্পদ এবং দায়বদ্ধতার ন্যায্য মানগুলি অর্পণ করা হয়ে গেলে, মোটের পরিমাণ গ্রহীতার মালিকদের প্রদত্ত ক্রয়ের মূল্য থেকে বিয়োগ করা হয়; অবশিষ্টটি অধিগ্রহণকারীর ব্যালান্স শীটে শুভেচ্ছার হিসাবে রেকর্ড করা হয়।শনাক্তযোগ্য সম্পদের উদাহরণগুলি হল বিল্ডিং, কম্পিউটার সরঞ্জাম, যন্ত্রপাতি, অফিস সরঞ্জাম এবং যানবাহন। অদম্য সম্পদগুলি শনাক্তযোগ্য সম্পদ হিসাবেও বিবেচনা করা যায়।কোনও সম্পদ পৃথকভাবে নিষ্পত্তি করতে পারল

নমনীয় বাজেটের পারফরম্যান্স প্রতিবেদন

একটি নমনীয় বাজেট পারফরম্যান্স রিপোর্টটি একটি নমনীয় বাজেটের মাধ্যমে উত্পন্ন বাজেটের ফলাফলের সাথে এক সময়ের জন্য প্রকৃত ফলাফলের তুলনা করতে ব্যবহৃত হয়। এই প্রতিবেদনটি আসল রিপোর্টের তুলনায় একটি traditionalতিহ্যবাহী বাজেটের থেকে পৃথক হয়, প্রকৃত বিক্রয় চিত্রটি বাজেটের মডেলটিতে প্লাগ করা হয়, যা বাজেটের ব্যয়ের পরিমাণগুলি পরিবর্তনের জন্য সূত্রগুলি ব্যবহার করে। এই পদ্ধতির ফলে বাজেটেড ব্যয়ের ফলস্বরূপ যা কোনও সংস্থার অভিজ্ঞতার প্রকৃত কার্যকারিতার সাথে উল্লেখযোগ্যভাবে আরও প্রাসঙ্গিক।যদি নমনীয় বাজেটের মডেলটি যুক্তিযুক্তভাবে প্রকৃত বিক্রয় ইনপুটগুলিতে সামঞ্জস্য করার জন্য ডিজাইন করা হয়, তবে ফলস্বরূপ

অ্যাকাউন্টিং খরচ

অ্যাকাউন্টিং ব্যয় একটি ক্রিয়াকলাপের রেকর্ড করা ব্যয়। একটি অ্যাকাউন্টিং ব্যয় ব্যবসায়ের অগ্রভাগে রেকর্ড করা হয়, সুতরাং ব্যয় কোনও সত্তার আর্থিক বিবরণীতে প্রদর্শিত হয়। যদি অ্যাকাউন্টিং ব্যয়টি এখনও ব্যয় করা হয়নি এবং কোনও ব্যবসায়ের মূলধনের সীমা থেকে সমান বা তার চেয়ে বেশি হয়, ব্যয়টি ব্যালেন্স শীটে রেকর্ড করা হয়। যদি অ্যাকাউন্টিংয়ের খরচ ব্যয় করা হয় তবে ব্যয়টি আয়ের বিবরণীতে রেকর্ড করা হয়। যদি অ্যাকাউন্টিং ব্যয়ের সাথে নগদ অর্থ ব্যয় করা হয়ে থাকে, তবে নগদ প্রবাহের বিবৃতিতে সম্পর্কিত নগদ প্রবাহ প্রবাহিত হয়। লভ্যাংশের কোনও হিসাবরক্ষণ নেই, কারণ এটি বিনিয়োগকারীদের আয়ের বিতরণ।অ্যাকাউন

অ্যাকাউন্টিংয়ের সূত্রগুলি

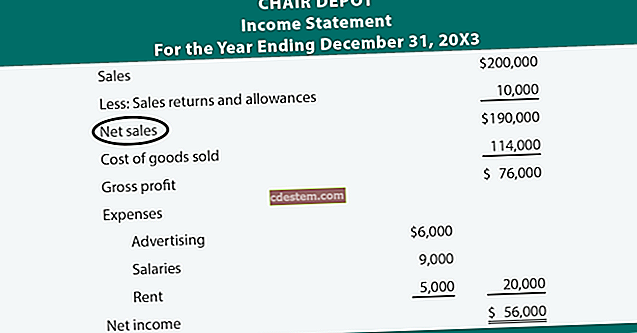

কোনও সংস্থার কার্যকারিতা হ্রাস করার জন্য স্পাইক বা ঝরে পড়ার জন্য নিয়মিত কিছু ব্যয় হিসাবের সূত্রগুলি পর্যবেক্ষণ করা উচিত। লাভ বাড়ানোর অভিপ্রায়ে প্রতিকারমূলক পদক্ষেপ নেওয়া উচিত কিনা তা দেখার জন্য এই বিষয়গুলি তদন্ত করা যেতে পারে। এখানে বেশ কয়েকটি গুরুত্বপূর্ণ ব্যয়ের হিসাবের সূত্র রয়েছে:নিট বিক্রয় শতাংশ। মোট বিক্রয় দ্বারা নেট বিক্রয় ভাগ করুন। ফলাফলটি 1-এর কাছাকাছি হওয়া উচিত যদি না হয় তবে সংস্থাটি বিক্রয় ছাড়, রিটার্ন এবং ভাতার বিনিময়ে তার বিক্রয়ের একটি অসাধারণ শতাংশ হারাচ্ছে।মোট মার্জিন। নেট বিক্রয় থেকে পণ্য ও পরিষেবার ব্যয় বিয়োগ করুন। নেট বিক্রয় শতাংশ হিসাবে ফলাফল পিরিয়ড থেকে

নন বিবিধ লেনদেন

নন-বিসর্জনকারী লেনদেন হ'ল একটি সুরক্ষা জড়িত এমন লেনদেন যা সুরক্ষার মূল ইস্যুকারীকে উপকৃত করে না। এই পরিস্থিতিটি সাধারণত দেখা দেয় যখন কোনও বিনিয়োগকারী তার হোল্ডিং অন্য বিনিয়োগকারীর কাছে বিক্রি করে। সিকিওরিটিস এবং এক্সচেঞ্জ কমিশনের নিবন্ধকরণের প্রয়োজনীয়তা থেকে একটি নন-বিসত্মার লেনদেন ছাড় দেওয়া হয়।

আপেক্ষিক বিক্রয় মূল্য পদ্ধতি

আপেক্ষিক বিক্রয় মূল্য পদ্ধতি এমন একটি কৌশল যা পণ্যগুলি বিক্রি হবে এমন দামের ভিত্তিতে যৌথ ব্যয় বরাদ্দ করতে ব্যবহৃত হয়। উদাহরণস্বরূপ, একটি উত্পাদন প্রক্রিয়া দুটি পণ্য তৈরি করার জন্য 100 ডলার ব্যয় করে, যার একটি (পণ্য এ) 400 ডলার এবং অন্যটি (পণ্য বি) 100 ডলারে বিক্রয় করবে। এই পদ্ধতির অধীনে, 100 ডলার যৌথ ব্যয়ের 80% পণ্য A. এর জন্য বরাদ্দ করা হয়েছে গণনাটি হ'ল:Joint 100 যৌথ ব্যয় x ($ 400 ÷ ($ 400 + $ 100)) = $ 80১০০ ডলার যৌথ ব্যয়ের বাকি ২০% পণ্য বিতে বরাদ্দ করা হয়েছে গণনাটি হ'ল:Joint 100 যৌথ ব্যয় x ($ 100 ÷ ($ 400 + $ 100)) = $ 20ফলাফল ব্যয় বরাদ্দ সমানভাবে পণ্য জুড়ে ব্যয

উপহার কার্ডের জন্য অ্যাকাউন্টিং | উপহার সার্টিফিকেট

উপহার কার্ডগুলির জন্য প্রয়োজনীয় অ্যাকাউন্টিং হ'ল ইস্যুকারীকে প্রথমে তাদের দায়বদ্ধতা হিসাবে রেকর্ড করে এবং তারপরে কার্ডধারীরা সম্পর্কিত তহবিল ব্যবহারের পরে বিক্রয় হিসাবে as নীচে উল্লিখিত হিসাবে এই কার্ডগুলিতে অবশিষ্টাংশের ভারসাম্যগুলির জন্য বিভিন্ন চিকিত্সা রয়েছে।উপহার কার্ডের পটভূমিউপহার কার্ডগুলি এমন একটি ধারণা যা বহু বছর ধরে ব্যবহৃত হয়, প্রথমে নিয়োগকর্তা দ্বারা সরবরাহিত স্ক্রিপ্ট হিসাবে উপস্থিত হয় যা কর্মীরা কোম্পানির দোকানে পণ্য অর্জন করতে ব্যবহার করতে পারে। গিফট কার্ডের বর্তমান ব্যাখ্যাটি তখন থেকে কেবলমাত্র কর্মচারী নয়, সমস্ত গ্রাহককে অন্তর্ভুক্ত করার জন্য প্রসারিত করা হয়েছে। গ

অবমূল্যায়নের নেট

অবমূল্যায়নের নেটটি তার বিরুদ্ধে অভিযুক্ত সমস্ত জমা হওয়া অবমূল্যায়ন না করে একটি স্থির স্থির সম্পদের প্রতিবেদনিত পরিমাণকে বোঝায়। এই তথ্যটি ব্যবসায়ের ব্যালান্স শিটে পৃথকভাবে জানানো যেতে পারে, যেখানে অবমূল্যায়নের আগে স্থিত সম্পদের সমষ্টিগত পরিমাণ এক লাইনের আইটেমে বর্ণিত হয়, তৃতীয় লাইনের আইটেমটি দুটিকে "অবমূল্যায়নের জালে" একত্রিত করে " লাইন আইটেম.

অ্যাকাউন্টে প্রদানযোগ্য খাতা

কোনও অ্যাকাউন্টে পরিশোধযোগ্য খাতায় সরবরাহকারীদের কাছ থেকে প্রাপ্ত সমস্ত চালানের জন্য বিশদ থাকে। এই খাতাটি সহায়ক সাবলেজার হিসাবে ব্যবহৃত হয়, যেখান থেকে সংক্ষিপ্ত স্তরের তথ্য পর্যায়ক্রমে সাধারণ খাতায় পোস্ট করা হয়। পৃথক অ্যাকাউন্টে প্রদেয় খাত্তর থাকা সাধারণ জেনারেলকে বিশৃঙ্খলাবদ্ধ থেকে বিস্তৃত পরিমাণে প্রদেয় পরিশোধযোগ্য লেনদেনকে রক্ষা করে।খাতা প্রতিটি চালানের জন্য নির্দিষ্ট প্রদেয় তথ্য ট্র্যাক করে, এতে নিম্নলিখিতগুলি অন্তর্ভুক্ত থাকে:চালান নম্বরচালান তারিখসরবরাহকারী নামপ্রদেয় পরিমাণপ্রদেয় অ্যাকাউন্টগুলির জন্য সাধারণ খাত্তরের অ্যাকাউন্টের ভারসাম্যটি দুটি ম্যাচ নিশ্চিত করার জন্য শেষ অ্যাকা

বিপণনের ব্যয়

সংস্থার পণ্য ও পরিষেবাগুলি সম্ভাব্য গ্রাহকদের কাছে উপস্থাপন করতে ব্যয় করা বিপণনের ব্যয়টি অন্তর্ভুক্ত। বিপণনের ব্যয় হিসাবে শ্রেণিবদ্ধ করা ব্যয়ের উদাহরণগুলি:বিজ্ঞাপনএজেন্সি ফিগ্রাহক জরিপবিজ্ঞাপন এবং অন্যান্য প্রচারের বিকাশগ্রাহকদের উপহারঅনলাইন বিজ্ঞাপনমুদ্রিত উপকরণ এবং প্রদর্শনসামাজিক মিডিয়া পর্যবেক্ষণ এবং অংশগ্রহণস্পনসরশিপবেশিরভাগ বিপণন ব্যয় ব্যয় করতে চার্জ করা হয়, যদিও কিছু মুদ্রিত উপকরণ এবং বিজ্ঞাপনের ব্যয়কে প্রিপেইড ব্যয় হিসাবে বিবেচনা করা যেতে পারে।

সরঞ্জাম ভাড়া ব্যয়

সরঞ্জাম ভাড়া ব্যয় এমন একাউন্ট যাতে বিভিন্ন ধরণের সরঞ্জাম ভাড়া দেওয়ার সাথে সম্পর্কিত বছরের পরের তারিখের ব্যয় সংরক্ষণ করা হয়। এই অ্যাকাউন্টের জন্য মোট আয়ের বিবরণীতে একটি পৃথক লাইন আইটেম হিসাবে উপস্থিত হতে পারে, বা এটি অন্য অ্যাকাউন্টগুলির সাথে আলাদা আলাদা উপাধি সহ একটি লাইন আইটেমে একত্রিত হতে পারে। অ্যাকাউন্টে থাকা ভারসাম্যটি প্রতিটি অর্থবছরের শেষে মুছে ফেলা হয়।

বন্ধন

একটি বন্ড হ'ল পরিশোধের একটি স্থায়ী বাধ্যবাধকতা যা বিনিয়োগকারীদের কর্পোরেশন বা সরকারী সত্তা জারি করে। বন্ডগুলি অপারেশনাল বা অবকাঠামো প্রকল্পগুলির জন্য নগদ বাড়াতে ব্যবহৃত হয়। বন্ডগুলিতে সাধারণত পর্যায়ক্রমিক কুপন প্রদান অন্তর্ভুক্ত থাকে এবং নির্দিষ্ট পরিপক্কতার তারিখ হিসাবে প্রদান করা হয়। বন্ডের অনেকগুলি অতিরিক্ত বৈশিষ্ট্য রয়েছে যা ইস্যুকারীর স্টকে রূপান্তরযোগ্য হতে পারে বা তার পরিপক্কতার তারিখের আগে কলযোগ্য।একটি বন্ড নিবন্ধিত হতে পারে, যার অর্থ ইস্যুকারী প্রতিটি বন্ডের মালিকদের একটি তালিকা বজায় রাখে। এর পরে ইস্যুকারী পর্যায়ক্রমে সুদের অর্থ প্রদানের পাশাপাশি চূড়ান্ত মূল অর্থ প্রদানের

কিনে খাতা

ক্রয়ের খাত্তর একটি স্বেলেজার যা ক্রয় রেকর্ড করা হয়। ক্রয় খাতা অ্যাকাউন্টিং বিভাগের ডাটাবেসের অংশ; এটি ক্রয় বিভাগ দ্বারা রক্ষণাবেক্ষণ করা হয় না। খালিটি কোনও সংস্থা তার সরবরাহকারীদের সাথে যে পরিমাণ অর্থ ব্যয় করে তার একটি রেকর্ড এক জায়গায় আলাদা করার জন্য দরকারী। ক্রয়ের খাতাটি দেখায় যে কোন ক্রয়ের জন্য অর্থ প্রদান করা হয়েছে এবং কোন ক্রয়গুলি বকেয়া রয়েছে। ক্রয়ের খাতায় প্রবেশ করা একটি সাধারণ লেনদেনের অর্থ পরিশোধযোগ্য অ্যাকাউন্টটি রেকর্ড করা হবে, তারপরের পরে একটি অর্থ প্রদানের লেনদেন যা প্রদেয় অ্যাকাউন্টটি সরিয়ে দেয়। সুতরাং, যে কোনও সময়ে খাতায় একটি বকেয়া অ্যাকাউন্টে প্রদেয় শোধ কর

বিনা বেতনের মূল ভারসাম্য

অবৈতনিক মূল ভারসাম্য হ'ল loanণের সেই অংশ যা এখনও leণদানকারী দ্বারা paidণদানকারীর কাছে ফেরত দেওয়া হয়নি। এই ভারসাম্য nonণদানকারী দ্বারা প্রদেয় অর্থ পরিশোধের অবশিষ্ট ঝুঁকির প্রতিনিধিত্ব করে। একটি সাধারণ loanণ প্রদানের জন্য সুদ চার্জ এবং কিছু অধ্যক্ষের রিটার্ন উভয়ই সমন্বিত থাকে, তাই theণের আসল পরিমাণ থেকে আজ অবধি সমস্ত paymentsণ প্রদানের বিয়োগ করেই অবৈতনিক ভারসাম্য গণনা করা যায় না। পরিবর্তে, আপনাকে অবৈতনিক মূল ভারসাম্যে পৌঁছানোর জন্য nderণদানকারীকে প্রদত্ত সুদের পরিমাণও অবশ্যই যোগ করতে হবে। সুতরাং, গণনাটি হ'ল:আসল loanণের পরিমাণ - তারিখের মোট loanণ প্রদান + আজ পর্যন্ত মোট সুদ প্রদানসুতর

সীমাহীন দায়বদ্ধতা

সীমাহীন দায়বদ্ধতার অর্থ হ'ল ব্যবসায়ের প্রতিটি মালিক প্রতিষ্ঠানের debtsণের জন্য ব্যক্তিগতভাবে দায়বদ্ধ হতে পারে। উদাহরণস্বরূপ, কোনও ব্যক্তি একক মালিকানাতে $ 50,000 বিনিয়োগ করে। একমাত্র মালিকানা then 200,000 debtsণ অন্তর্ভুক্ত। ব্যক্তিটি ব্যক্তিগতভাবে পুরো 200,000 ডলারের দায়বদ্ধ, যদিও তিনি কেবল ব্যবসায়েই $ 50,000 বিনিয়োগ করেছিলেন। এর অর্থ হ'ল কোনও পাওনাদার ব্যবসায়ের payণ পরিশোধের জন্য ব্যক্তির ব্যক্তিগত সম্পত্তি আইনতভাবে দখল করতে পারে। সীমাহীন দায়বদ্ধতা ধারণাটি বড় এবং অপ্রত্যাশিত দায়গুলির জন্য বিশেষ উদ্বেগের বিষয় যার জন্য কোনও ব্যবসায় পরিকল্পনা করে না এবং এর বিরুদ্ধে নগদ মজুদ ন

নগদ প্রবাহ বিবৃতি

নগদ প্রবাহের বিবৃতিটি কোনও ব্যবসায় কর্তৃক জারি করা আর্থিক বিবরণীর একটি এবং এটি নগদ প্রবাহকে সংগঠনের ভিতরে ও বাইরে বর্ণনা করে। এর বিশেষ মনোযোগ নগদ তৈরি এবং ব্যবহারের ধরণের ক্রিয়াকলাপগুলিতে রয়েছে, যা অপারেশন, বিনিয়োগ এবং অর্থায়ন। যদিও নগদ প্রবাহের বিবৃতি সাধারণত আয়ের বিবৃতি এবং ব্যালান্স শিটের চেয়ে কম সমালোচিত হিসাবে বিবেচিত হয়, তবে এটি ব্যবসায়িক পারফরম্যান্সের প্রবণতাগুলি সনাক্ত করতে ব্যবহার করা যেতে পারে যা বাকী আর্থিক বিবরণীতে সহজেই স্পষ্ট হয় না। এটি বিশেষত কার্যকর যখন রিপোর্ট করা মুনাফার পরিমাণ এবং ক্রিয়াকলাপের মাধ্যমে উত্পন্ন নেট নগদ প্রবাহের পরিমাণের মধ্যে বিভেদ থাকে।নিম্নলিখিত বি

মূলধন সংজ্ঞা ফেরত

মূলধনের প্রত্যাবর্তন বলতে বিনিয়োগ থেকে বিনিয়োগকারীকে বিনিয়োগ করা অর্থের ফেরত বোঝায়। এই তহবিলের স্থানান্তর মূল বিনিয়োগের ফেরতকে প্রতিনিধিত্ব করে, বিনিয়োগের জন্য কোনও অতিরিক্ত মূলধন লাভ নয়। মূলধনের একটি প্রত্যাবর্তন ঘটতে পারে যখন বিনিয়োগের মূলত যে ক্রিয়াকলাপটি করা হয়েছিল তা বাতিল করা হয়।মূলধন ফেরতের করযোগ্যতার দিকগুলি নিম্নরূপ:মূলধনের ফেরত করযোগ্য নয়বিনিয়োগের মূল পরিমাণের বেশি যে কোনও পরিমাণ ফেরত দেওয়া হ'ল করযোগ্য আয় incomeযদি কোনও বিনিয়োগকারীকে প্রদত্ত পরিমাণকে মূলধনের ফেরত হিসাবে মনোনীত না করা হয় তবে এটি করযোগ্য আয়ের হিসাবে বিবেচিত হবেলভ্যাংশ হ'ল করযোগ্য আয়, যেহেতু এটি

অনুপ্রবেশ কৌশল

প্রবেশের কৌশলটি হ'ল বাজারে মোট বিক্রয়ের এক ভাগের পরিমাণ বাড়িয়ে তোলার জন্য আক্রমণাত্মক পদক্ষেপ নেওয়ার ধারণা। ফলে বর্ধিত বিক্রয় ভলিউম সাধারণত কোনও ব্যবসায়কে পণ্য উত্পাদন করতে বা কম দামে পণ্যদ্রব্য অর্জনের অনুমতি দেয়, যার ফলে এটি উচ্চতর লাভের শতাংশ তৈরি করতে দেয়। এছাড়াও, সংস্থাটি আরও বেশি বাজারের অংশ অর্জন করার ফলে এটির প্রতিযোগীদের বিক্রি হ্রাস পাবে, সম্ভবত কিছু লোককে বাজার থেকে বাদ দিতে বাধ্য করতে হবে। ব্যবসায়ের অনুপ্রবেশ কৌশলটি জড়িত হতে পারে এমন বেশ কয়েকটি উপায় রয়েছে। সর্বাধিক সাধারণ বিকল্পগুলি নিম্নরূপ:মুল্য হ্রাস। সর্বাধিক সাধারণ অনুপ্রবেশ কৌশলটি কেবল দাম হ্রাস করা। যদি গ্রাহ

নন-পারফরম্যান্সের ব্যয়

কোনও পণ্যের মানের মানের মান পূরণে ব্যর্থতার ফলস্বরূপ ননকনফরমেন্সের ব্যয় সেই সমস্ত ব্যয়কে অন্তর্ভুক্ত করা হয়। এই ব্যয়গুলি ট্রিগার করা হয় যখন উত্পাদন প্রক্রিয়াতে সমস্যাগুলি এমন অপূর্ণতাগুলির কারণ হয়ে থাকে যা পণ্যগুলি অকেজো করে দেয়। খরচগুলির মধ্যে পুনর্নির্মাণ, স্ক্র্যাপ, ক্ষেত্রের পরিষেবা ব্যয়, ওয়ারেন্টি প্রতিস্থাপন এবং হারিয়ে যাওয়া গ্রাহকদের ব্যয় অন্তর্ভুক্ত থাকতে পারে।