মূলধন প্রদান করা

মূলধন প্রদত্ত হ'ল সত্তার স্টকের বিনিময়ে বিনিয়োগকারীদের কাছ থেকে প্রাপ্ত পেমেন্ট। এটি ব্যবসায়ের মোট ইক্যুইটির অন্যতম মূল উপাদান। মূলধন প্রদেয় সাধারণ স্টক বা পছন্দের স্টককে অন্তর্ভুক্ত করতে পারে। এই তহবিলগুলি কেবল সরবরাহকারী দ্বারা সরাসরি বিনিয়োগকারীদের কাছে স্টক বিক্রয় থেকে আসে; এটি বিনিয়োগকারীদের মধ্যে গৌণ বাজারে স্টক বিক্রয়, বা কোনও অপারেটিং কার্যক্রম থেকে প্রাপ্ত নয় fromমূলধন দেওয়া হয় কেবল স্টক বিক্রয় থেকে প্রাপ্ত তহবিল গঠিত; এটা করে না চলমান সংস্থার কার্যক্রম থেকে প্রাপ্ত অর্থ অন্তর্ভুক্ত করুন।মূলধন প্রদেয় অতিরিক্ত পরিশোধিত মূলধন শব্দের চেয়ে কিছুটা আলাদা, কারণ মূলধন প্রদেয়

প্রান্তিক সুবিধা

প্রান্তিক সুবিধা হ'ল ভাল বা পরিষেবার এক অতিরিক্ত ইউনিট গ্রহণের ফলে প্রাপ্ত গ্রাহকের উপকারের ক্রমবর্ধমান বৃদ্ধি। গ্রাহকের ব্যবহারের মাত্রা বৃদ্ধি পাওয়ার সাথে সাথে প্রান্তিক সুবিধা হ্রাস পেতে থাকে (যাকে হ্রাসকারী প্রান্তিক উপযোগিতা বলা হয়), কারণ অতিরিক্ত ব্যয় হ্রাসের সাথে যুক্ত সন্তোষের ক্রমবর্ধমান পরিমাণ। সুতরাং, গ্রাহক দ্বারা অভিজ্ঞ প্রান্তিক সুবিধা গ্রাহকের প্রথম ইউনিটের জন্য সর্বোচ্চ এবং এর পরে হ্রাস পায়।উদাহরণস্বরূপ, কোনও গ্রাহক আইসক্রিমের জন্য $ 5 দিতে ইচ্ছুক, সুতরাং আইসক্রিম খাওয়ার প্রান্তিক সুবিধা $ 5। তবে, সেই দামে অতিরিক্ত আইসক্রিম কিনতে গ্রাহক যথেষ্ট কম ইচ্ছুক হতে পারে - কেবলমা

বন্ডের ইস্যু মূল্য কীভাবে গণনা করা যায়

বন্ডের ইস্যু মূল্য একই বন্ডে প্রদেয় সুদের হার এবং বাজারের সুদের হারের মধ্যে সম্পর্কের ভিত্তিতে তৈরি হয়। ইস্যু মূল্য নির্ধারণের জন্য প্রয়োজনীয় প্রাথমিক পদক্ষেপগুলি হ'ল:বন্ড দ্বারা প্রদত্ত সুদ নির্ধারণ করুন। উদাহরণস্বরূপ, যদি কোনও বন্ড প্রতি বছরে একবার ৫% সুদের হার প্রদান করে $ 1,000 এর মুখের পরিমাণে, সুদ প্রদান হয় $ 50।বন্ডের বর্তমান মানটি সন্ধান করুন। উদাহরণ সহকারে চালিয়ে যেতে, বন্ডটি যদি পাঁচ বছরে পরিপক্ক হয় তবে এর বর্তমান মান ফ্যাক্টরটি 0.74726, কারণ 1 টির বর্তমান মানের জন্য একটি টেবিল থেকে নেওয়া হয়েছে এন পিরিয়ডস এবং 6% এর বাজার সুদের হারের ভিত্তিতে। বন্ডের বর্তমান মান তাই $ 747.

নগদ কভারেজ অনুপাত

নগদ কভারেজ অনুপাতটি bণগ্রহীতাদের সুদের ব্যয়ের জন্য প্রদত্ত নগদ পরিমাণ নির্ধারণের জন্য কার্যকর এবং প্রদেয় সুদের পরিমাণের জন্য উপলব্ধ নগদের অনুপাত হিসাবে প্রকাশ করা হয়। অর্থ প্রদানের পর্যাপ্ত ক্ষমতা দেখানোর জন্য, অনুপাতটি 1: 1 এর চেয়ে বেশি হওয়া উচিত।নগদ কভারেজ অনুপাত গণনা করতে, আয় বিবরণী থেকে সুদের এবং করের (EBIT) আগে উপার্জনটি গ্রহণ করুন, এটিতে EBIT- এ অন্তর্ভুক্ত সমস্ত নগদ ব্যয় (যেমন অবমূল্যায়ন এবং orণকরণ) হিসাবে যুক্ত করুন, এবং সুদের ব্যয়ের দ্বারা ভাগ করুন। সূত্রটি হ'ল:(সুদ এবং করের পূর্বে আয় + নগদ ব্যয় ব্যয়) ÷ সুদের ব্যয়উদাহরণস্বরূপ, অ্যান্ডারসন বোট কোম্পানির (এবিসি) নিয়

নিয়ামক কাজের বিবরণ

অবস্থান বর্ণনা: নিয়ন্ত্রকমন্তব্যসমূহ: নিম্নলিখিত কাজের বিবরণীর বিষয়বস্তু এই ধারণার উপর ভিত্তি করে তৈরি করা হয় যে নিয়ামককে অ্যাকাউন্টিং পরিচালনার ক্ষেত্রে নিয়ামককে দিনের বেলা অ্যাকাউন্টিং লেনদেন পরিচালনা করতে পর্যাপ্ত সমর্থন কর্মী থাকে। যদি এটি না হয়, এবং বিশেষত যদি নিয়ামক অ্যাকাউন্টিং বিভাগের একমাত্র ব্যক্তি, সম্ভবত এটি নিয়ন্ত্রক কোনও বইয়ের ভূমিকা পালন করছেন।মৌলিক কার্যাবলী: নিয়ন্ত্রক অবস্থানটি কোম্পানির অ্যাকাউন্টিং কার্যক্রমের জন্য দায়বদ্ধ, পর্যায়ক্রমিক আর্থিক প্রতিবেদনের উত্পাদন, অ্যাকাউন্টিং রেকর্ডের পর্যাপ্ত ব্যবস্থা রক্ষণাবেক্ষণ এবং ঝুঁকি হ্রাস করার জন্য নকশাকৃত নিয়ন্ত্রণ এবং

প্রত্যক্ষ খরচ এবং অপ্রত্যক্ষ খরচের মধ্যে পার্থক্য

প্রত্যক্ষ ব্যয় এবং অপ্রত্যক্ষ খরচের মধ্যে অপরিহার্য পার্থক্য হ'ল কেবল প্রত্যক্ষ ব্যয় নির্দিষ্ট ব্যয়ের বস্তুগুলিতে সনাক্ত করা যায়। একটি ব্যয় অবজেক্ট এমন একটি জিনিস যার জন্য একটি মূল্য সংকলন করা হয় যেমন পণ্য, পরিষেবা, গ্রাহক, প্রকল্প বা ক্রিয়াকলাপ। প্রশাসনিক ক্রিয়াকলাপের জন্য নয় (উত্পাদনকালীন ব্যয় হিসাবে বিবেচিত) যদি এই উত্পাদনগুলি কেবল উত্পাদন ক্রিয়াকলাপের জন্য হয় তবে এই ব্যয়গুলি কেবল প্রত্যক্ষ বা অপ্রত্যক্ষ খরচের হিসাবে শ্রেণিবদ্ধ করা হয়।নির্দিষ্ট পণ্য বা ক্রিয়াকলাপের ব্যয় নির্ধারণের সময় ধারণাটি সমালোচিত, যেহেতু প্রত্যক্ষ ব্যয় কোনও কিছুর ব্যয় সংকলনের জন্য ব্যবহৃত হয়, অন্য

কীভাবে সম্পদের নিষ্পত্তি রেকর্ড করবেন

সম্পত্তির নিষ্পত্তি অ্যাকাউন্টের রেকর্ড থেকে সম্পদ অপসারণ জড়িত। ব্যালান্স শিট (অজানা হিসাবে পরিচিত) থেকে সম্পদের সমস্ত চিহ্ন সম্পূর্ণরূপে অপসারণ করার জন্য এটি প্রয়োজন। সম্পত্তির নিষ্পত্তি হওয়ার সময় রিপোর্টিংয়ের সময় লেনদেনে কোনও লাভ বা ক্ষতির রেকর্ডিংয়ের প্রয়োজন হতে পারে যখন নিষ্পত্তি হয়।এই আলোচনার উদ্দেশ্যগুলির জন্য, আমরা ধরে নেব যে নিষ্পত্তি করা সম্পত্তি হ'ল একটি স্থায়ী সম্পদ।সম্পদ নিষ্পত্তির জন্য অ্যাকাউন্টিংয়ের সামগ্রিক ধারণা হ'ল স্থায়ী সম্পদের রেকর্ডকৃত ব্যয় এবং সংগৃহীত অবমূল্যায়নের সাথে সম্পর্কিত পরিমাণ উভয়ই বিপরীত। উভয়ের মধ্যে যে কোনও অবশিষ্ট পার্থক্য হয় লাভ বা ক্ষ

নগদ প্রবাহ বিবরণ পরোক্ষ পদ্ধতি

নগদ প্রবাহের বিবৃতি প্রস্তুতের জন্য অপ্রত্যক্ষ পদ্ধতিতে অপারেটিং ক্রিয়াকলাপগুলির মাধ্যমে উত্পন্ন নগদ পরিমাণে পৌঁছাতে ব্যালেন্স শিট অ্যাকাউন্টে পরিবর্তন সহ নেট আয়ের সমন্বয় জড়িত। নগদ প্রবাহের বিবৃতিটি কোনও সংস্থার আর্থিক বিবরণির সেটগুলির অন্যতম উপাদান, এবং ব্যবসার মাধ্যমে নগদের উত্স এবং ব্যবহারগুলি প্রকাশ করতে ব্যবহৃত হয়। এটি অপারেশন থেকে প্রাপ্ত নগদ এবং কোনও সংস্থার নগদ অবস্থানের ব্যালান্স শীটে বিভিন্ন পরিবর্তনের প্রভাব উপস্থাপন করে।পরোক্ষ পদ্ধতির ফর্ম্যাটটি নিম্নলিখিত উদাহরণে উপস্থিত হয়। উপস্থাপনা বিন্যাসে নগদ প্রবাহগুলি নিম্নলিখিত সাধারণ শ্রেণিবিন্যাসে বিভক্ত:অপারেটিং ক্রিয়াকলাপ থেকে নগদ

অডিটিংয়ে ম্যানেজমেন্ট জোর

ম্যানেজমেন্ট অ্যাসেরেন্সগুলি ব্যবসায়ের নির্দিষ্ট দিকগুলি সম্পর্কে ম্যানেজমেন্টের সদস্যদের দ্বারা দাবি করা হয়। ধারণাটি মূলত কোনও সংস্থার আর্থিক বিবৃতিগুলির নিরীক্ষণের ক্ষেত্রে ব্যবহৃত হয়, যেখানে অডিটররা ব্যবসায় সম্পর্কিত বিভিন্ন ধরণের উপর নির্ভরশীল। অডিটররা বেশ কয়েকটি নিরীক্ষা পরীক্ষা পরিচালনা করে এই প্রতিবেদনের বৈধতা পরীক্ষা করেন। ম্যানেজমেন্টের দাবিগুলি নিম্নলিখিত তিনটি শ্রেণিবিন্যাসের মধ্যে পড়ে:লেনদেন-স্তরের জোর। নিম্নলিখিত পাঁচটি আইটেম লেনদেন সম্পর্কিত সম্পর্কিত assertions হিসাবে শ্রেণীবদ্ধ করা হয়, বেশিরভাগ আয় বিবরণী সম্পর্কিত:সঠিকতা। জোর দেওয়া হচ্ছে যে সমস্ত লেনদেনের পুরো পরিমাণটি ত

অপারেটিং ব্যয়ের উদাহরণ

পরিচালন ব্যয় হ'ল সেই ব্যয় যা কোনও ব্যবসায় ক্রিয়াকলাপে জড়িত হতে বাধ্য হয় যা পণ্য বা পরিষেবাদি উত্পাদনের সাথে সরাসরি জড়িত নয়। এই ব্যয়গুলি বিক্রয়, সাধারণ এবং প্রশাসনিক ব্যয়ের সমান। অপারেটিং ব্যয়ের উদাহরণগুলির মধ্যে নিম্নলিখিতগুলি অন্তর্ভুক্ত রয়েছে:ক্ষতিপূরণ সম্পর্কিত অপারেটিং ব্যয়ের উদাহরণউত্পাদনহীন কর্মীদের জন্য ক্ষতিপূরণ এবং সম্পর্কিত বেতন-শুল্ক ব্যয়বিক্রয় কমিশন (যদিও এটি একটি পরিবর্তনশীল ব্যয় হিসাবে ব্যাখ্যা করা যেতে পারে যা তাই বিক্রি করা সামগ্রীর ব্যয়ের অংশ)উত্পাদকহীন কর্মীদের জন্য সুবিধাঅপ-উত্পাদনকারী কর্মীদের পেনশন পরিকল্পনার অবদানঅফিস সম্পর্কিত অপারেটিং ব্যয়ের উদাহরণঅ

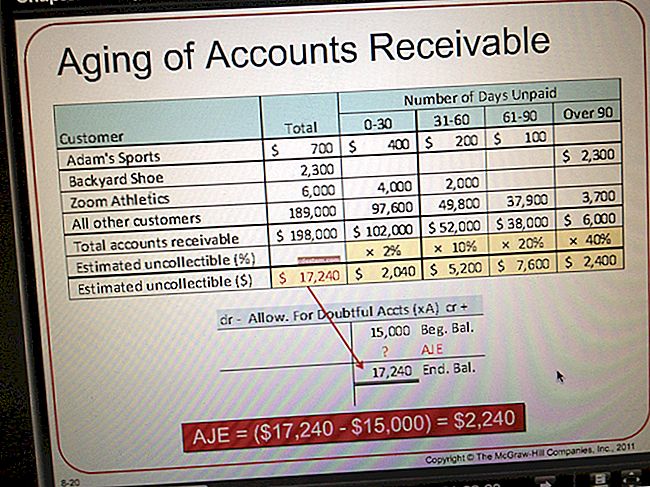

সন্দেহজনক অ্যাকাউন্টের জন্য ভাতা

সন্দেহজনক অ্যাকাউন্টের জন্য ভাতার ওভারভিউসন্দেহজনক অ্যাকাউন্টগুলির জন্য ভাতা হ'ল কোনও সংস্থার ব্যালান্স শিটে গ্রহনযোগ্য অ্যাকাউন্টের মোট পরিমাণ হ্রাস এবং অ্যাকাউন্টগুলি গ্রহণযোগ্য লাইন আইটেমের নীচে ছাড়ের হিসাবে তালিকাভুক্ত করা হয়। এই ছাড়টি একটি বিপরীতে সম্পদ অ্যাকাউন্ট হিসাবে শ্রেণীবদ্ধ করা হয়। ভাতা গ্রাহকরা প্রদান করবেন না এমন অ্যাকাউন্টের পরিমাণ সম্পর্কে পরিচালনার সেরা অনুমানের প্রতিনিধিত্ব করে। এটি অগত্যা পরবর্তী আসল অভিজ্ঞতা প্রতিফলিত করে না, যা প্রত্যাশার চেয়ে উল্লেখযোগ্যভাবে পৃথক হতে পারে। যদি প্রকৃত অভিজ্ঞতাটি পৃথক হয়, তবে রিজার্ভটিকে বাস্তব ফলাফলের সাথে আরও প্রান্তিককরণে আনার জ

মোট সম্পত্তির টার্নওভার অনুপাত

মোট সম্পত্তির টার্নওভার অনুপাত একটি সংস্থার বিক্রয়কে তার সম্পদের বেসের সাথে তুলনা করে। অনুপাতটি কোনও সংস্থার দক্ষতার সাথে বিক্রয় উত্পাদন করার ক্ষমতা পরিমাপ করে এবং সাধারণত তৃতীয় পক্ষগুলি কোনও ব্যবসায়ের ক্রিয়াকলাপ মূল্যায়ন করতে ব্যবহার করে। আদর্শভাবে, একটি উচ্চ মোট সম্পত্তির টার্নওভার অনুপাত সহ একটি সংস্থা কম দক্ষ প্রতিযোগীর তুলনায় কম সংস্থান নিয়ে কাজ করতে পারে, এবং তাই পরিচালনা করার জন্য কম debtণ এবং ইক্যুইটি প্রয়োজন। ফলাফলটি তার শেয়ারহোল্ডারদের তুলনামূলকভাবে বৃহত্তর রিটার্ন হওয়া উচিত।মোট সম্পত্তির টার্নওভারের সূত্রটি হ'ল:নিট বিক্রয় ÷ মোট সম্পদ = মোট সম্পদ টার্নওভারউদাহরণস্ব

পেব্যাক পদ্ধতি | পেব্যাক পিরিয়ড সূত্র

পেবব্যাক পিরিয়ড হ'ল তার নেট নগদ প্রবাহ থেকে কোনও সম্পদে বিনিয়োগকৃত পরিমাণটি ফিরে পাওয়ার জন্য প্রয়োজনীয় সময়। প্রস্তাবিত প্রকল্পের সাথে সম্পর্কিত ঝুঁকিটি মূল্যায়নের জন্য এটি একটি সহজ উপায়। সংক্ষিপ্ত পেব্যাক পিরিয়ড সহ বিনিয়োগকে আরও ভাল হিসাবে বিবেচনা করা হয়, যেহেতু বিনিয়োগকারীর প্রাথমিক ব্যয়টি একটি স্বল্প সময়ের জন্য ঝুঁকির মধ্যে রয়েছে। পেব্যাক পিরিয়ড অর্জনের জন্য যে গণনা ব্যবহৃত হয় তাকে পেব্যাক পদ্ধতি বলা হয়। পেব্যাক পিরিয়ড বছরের কয়েক বছর এবং ভগ্নাংশে প্রকাশিত হয়। উদাহরণস্বরূপ, যদি কোনও সংস্থা একটি নতুন উত্পাদন লাইনে $ 300,000 বিনিয়োগ করে এবং উত্পাদন লাইন তখন প্রতি বছর $ 1

পর্যায়ক্রমিক ইনভেন্টরি সিস্টেম

পর্যায়ক্রমিক ইনভেন্টরি সিস্টেম ওভারভিউএকটি পর্যায়ক্রমিক ইনভেন্টরি সিস্টেম কেবল যখন কোনও দৈহিক ইনভেন্টরি গণনা করা হয় তখন সাধারণ খাতায় শেষ সমাপ্তির ভারসাম্য আপডেট করে। যেহেতু শারীরিক ইনভেন্টরি গণনাগুলি সময়সাপেক্ষ, তাই কয়েকটি সংস্থা এগুলি এক চতুর্থাংশ বা বছরে একাধিকবার করে। এরই মধ্যে, অ্যাকাউন্টিং সিস্টেমে ইনভেন্টরি অ্যাকাউন্টটি সর্বশেষ শারীরিক জায় গণনা হিসাবে যে তালিকাটি রেকর্ড করা হয়েছিল সেই পরিমাণের মূল্য প্রদর্শন করে চলেছে।পর্যায়ক্রমিক ইনভেন্টরি সিস্টেমের অধীনে, শারীরিক জায় গণনাগুলির মধ্যে করা সমস্ত ক্রয় ক্রয়ের অ্যাকাউন্টে রেকর্ড করা হয়। যখন একটি শারীরিক জায় গণনা করা হয়ে থাকে, তখ

গ্রহণযোগ্য অ্যাকাউন্ট এবং প্রদেয় অ্যাকাউন্টগুলির মধ্যে পার্থক্য

অ্যাকাউন্টগুলি গ্রহণযোগ্য, তার গ্রাহকদের দ্বারা কোনও সংস্থার কাছে amountsণী পরিমাণ, যখন অ্যাকাউন্টে প্রদেয় অ্যাকাউন্টগুলি সেই পরিমাণ যে কোনও সংস্থা তার সরবরাহকারীদের ণী। প্রাপ্তিযোগ্য এবং পরিশোধযোগ্য অ্যাকাউন্টগুলির পরিমাণগুলি নিয়মিতভাবে একটি তরল বিশ্লেষণের অংশ হিসাবে তুলনা করা হয়, এটি দেখার জন্য যে বকেয়া প্রদেয় পরিশোধের জন্য গ্রহণযোগ্যদের থেকে পর্যাপ্ত পরিমাণ তহবিল আসছে কিনা তা দেখার জন্য। এই তুলনাটি সর্বাধিক সাধারণভাবে অনুপাতের সাথে তৈরি করা হয়, তবে দ্রুত অনুপাতটিও ব্যবহৃত হতে পারে। গ্রহণযোগ্য এবং প্রদেয় অ্যাকাউন্টগুলির মধ্যে অন্যান্য পার্থক্যগুলি নিম্নরূপ:প্রাপ্তিগুলিকে বর্তমান সম্পদ হ

নেট বিক্রয়

নেট বিক্রয় মোট আয়, বিক্রয় রিটার্ন, ভাতা এবং ছাড়ের ব্যয় কম। বিশ্লেষকরা যখন তারা কোনও ব্যবসায়ের আয়ের বিবরণী পরীক্ষা করেন তখন এটি প্রাথমিক বিক্রয় চিত্র।উদাহরণস্বরূপ, যদি কোনও সংস্থার মোট বিক্রয় $ ১,০০,০০০ ডলার, বিক্রয় রিটার্ন $ ১০,০০০ ডলার, বিক্রয় ভাতা এবং $ ১৫,০০০ এর ছাড় থাকে, তবে এর নিট বিক্রয় নিচের হিসাবে গণনা করা হয়:$ 1,000,000 মোট বিক্রয় - $ 10,000 বিক্রয় রিটার্ন - $ 5,000 বিক্রয় ভাতা - ,000 15,000 ছাড়= 70 970,000 নিট বিক্রয়কোনও সংস্থার আয়ের বিবরণীতে প্রাপ্ত মোট আয়ের পরিমাণটি সাধারণত নিখরচায় বিক্রয় পরিসংখ্যান, যার অর্থ বিক্রয় এবং সম্পর্কিত ছাড়ের সমস্ত ফর্ম একক লাইন আইট

পেব্যাক পিরিয়ড কীভাবে গণনা করা যায়

পেব্যাক পিরিয়ড হ'ল প্রজেক্টের প্রাথমিক নগদ প্রবাহকে অফসেট করতে নগদ প্রবাহের জন্য প্রয়োজনীয় সময় পরিমাণ। পেব্যাক পিরিয়ড গণনা করার দুটি উপায় রয়েছে যা হ'ল:গড় পদ্ধতি। সম্পদের জন্য প্রত্যাশিত প্রাথমিক ব্যয়ের বার্ষিকী প্রত্যাশিত নগদ প্রবাহকে ভাগ করুন। পরবর্তী বছরগুলিতে নগদ প্রবাহ স্থির থাকবে বলে আশা করা গেলে এই পদ্ধতিটি সর্বোত্তম কাজ করে।বিয়োগ পদ্ধতি। প্রতিটি নগদ প্রারম্ভিক নগদ প্রবাহকে প্রাথমিক নগদ আউটফ্লো থেকে বিয়োগ করুন, যতক্ষণ না পেব্যাক পিরিয়ড অর্জিত হয়। পরবর্তী বছরগুলিতে নগদ প্রবাহ পরিবর্তিত হবে বলে আশা করা গেলে এই পদ্ধতিটি সবচেয়ে ভাল কাজ করে। উদাহরণস্বরূপ, ভবিষ্যতে বেশ কয়ে

অবচয় ট্যাক্স ঝাল

একটি অবচয় ট্যাক্স ঝাল একটি কর হ্রাস কৌশল যা এর অধীনে হ্রাস ব্যয় করযোগ্য আয় থেকে বিয়োগ করা হয়। আয়কর থেকে করদাতাকে যে পরিমাণ অবমূল্যায়ন shাল করে তার পরিমাণ হ'ল প্রযোজ্য করের হার, অবচয়ের পরিমাণ দ্বারা বহুগুণ। উদাহরণস্বরূপ, যদি প্রযোজ্য শুল্কের হার 21% হয় এবং অবমূল্যায়নের পরিমাণ হ্রাস করা যায় $ 100,000, তবে অবচয় ট্যাক্স শিল্ডটি 21,000 ডলার।অবচয় ট্যাক্স শিল্ড ব্যবহার করার পরিকল্পনা করা যে কোনও ব্যক্তিকে তীব্র অবমূল্যায়নের ব্যবহার বিবেচনা করা উচিত। এই পদ্ধতির মাধ্যমে করদাতাকে একটি স্থায়ী সম্পত্তির জীবনের প্রথম কয়েক বছরে করযোগ্য ব্যয় হিসাবে বৃহত্তর অবচয়কে স্বীকৃতি দেয় এবং তার জীব

মোট বিক্রয় এবং নেট বিক্রয় মধ্যে পার্থক্য

সামগ্রিক বিক্রয় হ'ল চিত্রের মধ্যে অন্তর্ভুক্ত কোনও ছাড় ছাড়াই একটি সময়কালে সমস্ত বিক্রয় লেনদেনের গ্রেট বিক্রয়। নিট বিক্রয়কে মোট বিক্রয় বিয়োগ নিম্নলিখিত তিনটি ছাড়ের হিসাবে সংজ্ঞায়িত করা হয়:বিক্রয় ভাতা। ক্ষুদ্র পণ্যের ত্রুটির কারণে কোনও গ্রাহক প্রদত্ত দামে হ্রাস। ক্রেতা প্রশ্নযুক্ত আইটেমগুলি কিনে দেওয়ার পরে বিক্রেতা বিক্রয় ভাতা দেয়।বিক্রয় ডিসকাউন্ট। প্রারম্ভিক পেমেন্ট ছাড়, যেমন ক্রেতা চালানের তারিখের 10 দিনের মধ্যে প্রদান করে তবে 2% কম প্রদান করা। বিক্রয়ের সময় কোন গ্রাহকরা ছাড় নেবেন তা বিক্রেতারা জানেন না, তাই সাধারণত গ্রাহকদের কাছ থেকে নগদ প্রাপ্তির ক্ষেত্রে ছাড়টি প্রয়োগ