ট্রেজারি স্টক পদ্ধতি

ট্রেজারি স্টক পদ্ধতিটি ইন-দ্য-পয়সা বিকল্পগুলি এবং ওয়ারেন্টগুলি প্রয়োগ করতে হলে বকেয়া শেয়ারের নেট বৃদ্ধি বৃদ্ধি গণনা করতে ব্যবহৃত হয়। এই তথ্যটি শেয়ার প্রতি পাতলা আয়ের গণনার সাথে অন্তর্ভুক্ত রয়েছে, শেয়ার সংখ্যা প্রসারিত করে এবং তাই শেয়ার প্রতি আয়ের পরিমাণ হ্রাস করে। ট্রেজারি স্টক পদ্ধতি অনুমান এবং গণনার নিম্নলিখিত ক্রমটি নিয়োগ করে:ধরে নিন যে প্রতিবেদনের সময়কালের শুরুতে বিকল্পগুলি এবং পরোয়ানা প্রয়োগ করা হয়। প্রতিবেদনের সময়কালে যদি সেগুলি বাস্তবে অনুশীলন করা হয় তবে অনুশীলনের আসল তারিখটি ব্যবহার করুন।অনুমান করা বিকল্প বা ওয়ারেন্ট এক্সারসাইজ দ্বারা প্রাপ্ত উপার্জনগুলি প্রতিবেদনের স

নীচে আপ অনুমান

নীচের অংশের প্রাক্কলনটিতে বিশদের সম্ভাব্যতম স্তরে কাজের অনুমান জড়িত। এই অনুমানগুলি সংক্ষিপ্ত পরিমাণে পৌঁছানোর জন্য একত্রিত হয়। কোনও কাজের প্যাকেজের জন্য বিশদ ব্যয় এবং সময়ের অনুমান তৈরি করে, আনুমানিক পরিমাণ মেটাতে সক্ষম হওয়ার সম্ভাবনা যথেষ্ট উন্নতি করে। এই অনুমানগুলি প্রাপ্ত ব্যক্তিরা হ'ল সাধারণত কোনও প্রকল্প দলে জড়িত; তাদের প্রস্তাবিত কাজের জ্ঞান রয়েছে এবং তাই সম্পর্কিত কাজের প্রয়োজনীয়তা বোঝার জন্য সর্বোত্তম অবস্থানে রয়েছে। ডাউন-আপ অনুমানের একমাত্র নেতিবাচক দিকটি এটি সম্পূর্ণ করতে যথেষ্ট পরিমাণ সময় নিতে পারে।নীচের অংশের উপরের অনুমানের তুলনায় নীচের অংশের অনুমানকে অগ্রাধিকার দেওয়া

অবমূল্যায়ন ব্যয়

মূল্যহ্রাস ব্যয় হ'ল সম্পদ থেকে সম্পর্কিত পরিমাণ জমা হওয়া অবমূল্যায়নটি এটি থেকে কেটে নেওয়ার পরে। সংক্ষেপে, এটি এমন এক সম্পদের অবশিষ্টাংশ যা এখনও গ্রাস করা হয়নি। অবমূল্যায়ন ব্যয়ের সূত্রটি হ'ল:অধিগ্রহণের ব্যয় - সংগৃহীত অবচয় = অবমূল্যায়ন ব্যয়উদাহরণস্বরূপ, যদি কোনও সংস্থা $ 100,000 ডলারে শিল্প সরঞ্জাম ক্রয় করে এবং পরে মেশিনটিকে বছরে 10,000 ডলার হারে অবমূল্যায়ন করে, তবে সাত বছরের শেষে সম্পদের অবমূল্যায়ন ব্যয় হবে 30,000 ডলার।প্রযুক্তিগতভাবে, ধারণায় কোনও সম্পত্তির দুর্বলতার জন্য কোনও অতিরিক্ত লিখিত-ডাউনগুলি অন্তর্ভুক্ত করা হয়নি, কারণ এই শব্দটি কেবল হ্রাসকে বোঝায়। তবুও, প্রতিবন্

রাজস্ব স্বীকৃতি পদ্ধতি

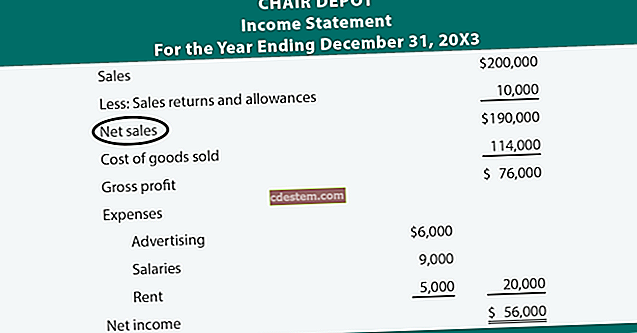

কোনও সংস্থার আয়ের বিবরণীতে বিভিন্ন উপায়ে রাজস্বকে স্বীকৃতি দেওয়া যেতে পারে। নির্বাচিত পদ্ধতিটি শিল্প এবং নির্দিষ্ট পরিস্থিতিতে নির্ভর করে। নিম্নলিখিত বিভাগগুলিতে, আমরা কয়েকটি স্বীকৃতি পদ্ধতি নোট করি, তারা কীভাবে কাজ করে এবং কখন সেগুলি ব্যবহার করা যায়।সম্পন্ন চুক্তি পদ্ধতিপ্রকল্পটি সম্পন্ন হওয়ার পরে কোনও প্রকল্পের সাথে সম্পর্কিত সমস্ত আয় এবং মুনাফা অর্জনের জন্য সম্পূর্ণ চুক্তি পদ্ধতি ব্যবহার করা হয়। কোনও চুক্তির শর্তাদির অধীনে গ্রাহকের কাছ থেকে তহবিল সংগ্রহের বিষয়ে অনিশ্চয়তা দেখা দিলে এই পদ্ধতিটি ব্যবহৃত হয়।ব্যয় পুনরুদ্ধার পদ্ধতিব্যয় পুনরুদ্ধারের পদ্ধতির অধীনে, কোনও ব্যবসায় বিক্রয়

লেনদেন এক্সপোজার

লেনদেনের এক্সপোজারটি কোনও ব্যবসায়ের লেনদেন চলাকালীন বিনিময় হারের পরিবর্তন থেকে ক্ষতির ঝুঁকি থাকে। এই এক্সপোজারটি কোনও লেনদেন বুক করা হয় এবং কখন তা নিষ্পত্তি হয় তার মধ্যে তারিখগুলির মধ্যে বৈদেশিক মুদ্রার হারের পরিবর্তন থেকে উদ্ভূত হয়। উদাহরণস্বরূপ, মার্কিন যুক্তরাষ্ট্রে কোনও সংস্থা যুক্তরাজ্যের কোনও সংস্থার কাছে পণ্য বিক্রি করতে পারে, বুকিংয়ের তারিখে $ 100,000 ডলার মূল্যমানের পাউন্ডে দিতে হবে। পরে, যখন গ্রাহক সংস্থাটি অর্থ প্রদান করে, বিনিময় হার পরিবর্তিত হয়, যার ফলে পাউন্ডে a 95,000 বিক্রয় হয় tes সুতরাং, লেনদেনের সাথে সম্পর্কিত বৈদেশিক মুদ্রার হার পরিবর্তন বিক্রেতার জন্য $ 5,000 ডলার ক

অভ্যন্তরীণ দলিল

একটি অভ্যন্তরীণ নথি হ'ল একটি রেকর্ড যা ব্যবসায়ের মধ্যে তৈরি এবং সঞ্চিত হয়। দস্তাবেজটি সংগঠনের প্রক্রিয়াগুলি সমর্থন করতে ব্যবহৃত হয়। অভ্যন্তরীণ নথিগুলির উদাহরণগুলি:কর্মচারীর টাইম কার্ড এবং টাইমশিটউত্পাদন পরিকল্পনাক্রয় প্রয়োজনীয়তাপ্রতিবেদন প্রাপ্তিবিক্রয় আদেশস্ক্র্যাপ অনুমোদনঅভ্যন্তরীণ দলিলগুলি বাইরের পক্ষের সাথে ভাগ করা হয় না। যখন কোনও অডিটর কোনও সংস্থার বইগুলি পরীক্ষা করে দেখেন, তখন অভ্যন্তরীণ নথিগুলির উপর সামান্য নির্ভরতা স্থাপন করা হয়, যেহেতু সেগুলি অভ্যন্তরীণভাবে তৈরি করা হয় এবং তৃতীয় পক্ষের কাছ থেকে প্রাপ্ত নথিগুলির চেয়ে মনগড়া বা পরিবর্তিত হওয়ার সম্ভাবনা বেশি থাকে।

ক্রেডিট ম্যানেজার কাজের বিবরণ

অবস্থান বর্ণনা: ঋণ ব্যবস্থাপকরিপোর্ট হতে: কোষাধ্যক্ষ বা প্রধান আর্থিক কর্মকর্তামৌলিক কার্যাবলী: ক্রেডিট ম্যানেজারের অবস্থানটি ক্রেডিট পলিসির ধারাবাহিক প্রয়োগ, বিদ্যমান গ্রাহকদের পর্যায়ক্রমিক ক্রেডিট পর্যালোচনা এবং সংস্থার বিক্রয় মিশ্রণের অনুকূলকরণের লক্ষ্য সহ সম্ভাব্য গ্রাহকদের ofণযোগ্যতার মূল্যায়ন সহ পুরো creditণ প্রদানের প্রক্রিয়া হিসাবে দায়বদ্ধ and খারাপ debtণ ক্ষতিপ্রধান দায়বদ্ধতা:ব্যবস্থাপনাসমস্ত লক্ষ্য এবং লক্ষ্য পূরণের জন্য পর্যাপ্ত একটি বিভাগীয় সাংগঠনিক কাঠামো বজায় রাখুনক্রেডিট এবং সংগ্রহ কর্মীদের যথাযথভাবে অনুপ্রাণিত করুনউপযুক্ত মেট্রিক সহ বিভাগের কার্যকারিতা পরিমাপ করুনTheণ কর

প্রভাবিত সুদের সংজ্ঞা

অভিযুক্ত সুদের ণ চুক্তির মধ্যে থাকা হারের চেয়ে debtণের উপরে অনুমানিত সুদের হার। Utedণের সাথে সম্পর্কিত হার যখন বাজারের হারের থেকে আলাদাভাবে পরিবর্তিত হয় তখন অভিযুক্ত সুদের ব্যবহার করা হয়। এটি আইআরএস দ্বারা debtণ সিকিউরিটিগুলির উপর কর আদায় করতে ব্যবহৃত হয় যা সর্বনিম্ন বা কোনও সুদ দেয় না।যখন দুটি পক্ষ কোনও ব্যবসায়িক লেনদেনে প্রবেশ করে যা কোনও নোটের সাথে অর্থ প্রদানের সাথে জড়িত থাকে, তখন ডিফল্ট অনুমান হয় যে নোটের সাথে যুক্ত সুদের হার সুদের বাজারের হারের কাছাকাছি থাকবে। যাইহোক, এমন সময়গুলি আসে যখন কোনও সুদের হার বলা হয় না, বা যখন বর্ণিত হারটি বাজারের হার থেকে উল্লেখযোগ্যভাবে চলে যায়।যদি

ইস্যু করা স্টক

ইস্যু করা স্টক হ'ল এমন একটি সংস্থার শেয়ার যা বিনিয়োগকারীদের বিতরণ করা হয়েছে। এগুলি সমস্ত ব্যবসায়ের মোট মালিকানা আগ্রহের প্রতিনিধিত্ব করে of ইস্যু করা স্টকের মধ্যে বিক্রয়কৃত, কর্মচারী বা তৃতীয় পক্ষকে ক্ষতিপূরণ বা প্রদান হিসাবে প্রদত্ত (যথাক্রমে) দান করা, বা .ণ নিষ্পত্তিতে জারি করা শেয়ারগুলি অন্তর্ভুক্ত রয়েছে - সংক্ষেপে, বিতরণ করা হয়েছে এমন প্রতিটি সম্ভাব্য শেয়ার। এর মধ্যে কর্পোরেট বহিরাগত এবং অভ্যন্তরীণ উভয় দ্বারা রাখা শেয়ার অন্তর্ভুক্ত রয়েছে। জারি করা স্টকের পরিমাণ কোনও সংস্থার আর্থিক বিবৃতিতে জানানো যেতে পারে।যদি কোনও সংস্থা স্টককে পুনঃনির্ধারণ করে এবং অবসর গ্রহণ করে, তবে এই শে

খরচের প্রবাহ

খরচের ফ্লো কী?ব্যয়ের প্রবাহ হ'ল ব্যয় দ্বারা পরিচালিত পথে যখন তারা ব্যবসার মধ্য দিয়ে যায়। ধারণাটি একটি উত্পাদনকারী প্রতিষ্ঠানের ক্ষেত্রে সর্বাধিক প্রযোজ্য, যেখানে কাঁচামাল কেনা হলে প্রথম ব্যয় হয়। ব্যয়ের প্রবাহ তখন কার্য-প্রক্রিয়া তালিকাতে চলে যায়, যেখানে কাঁচামালের ব্যয়ের সাথে শ্রম, যন্ত্র এবং ওভারহেড ব্যয় যুক্ত হয়। একবার উত্পাদন প্রক্রিয়া শেষ হয়ে গেলে ব্যয়গুলি সমাপ্ত পণ্য জায়ের শ্রেণিবিন্যাসে চলে যায়, যেখানে পণ্য বিক্রির আগে সংরক্ষণ করা হয়। যখন জিনিসগুলি শেষ পর্যন্ত বিক্রি হয়, তখন ব্যয়গুলি বিক্রি হওয়া সামগ্রীর দামের দিকে চলে যায়। এই প্রক্রিয়া প্রবাহের সময়, ব্যয়গুলি প

অনুভূমিক ভারসাম্য শীট

একটি অনুভূমিক ভারসাম্য শিট ব্যবসায়ের সম্পদ, দায়বদ্ধতা এবং ন্যায়সঙ্গততা সম্পর্কে আরও বিশদ উপস্থাপন করতে অতিরিক্ত কলাম ব্যবহার করে। এই ব্যালেন্স শীট ফর্ম্যাটটির লেআউটটি নিম্নরূপ:প্রথম কলামটি সমস্ত সম্পদ লাইন আইটেমগুলিকে আইটেমাইজ করে যার জন্য শেষের ভারসাম্য রয়েছে।দ্বিতীয় কলামে সেই সম্পদের সাথে যুক্ত সংখ্যা রয়েছে।তৃতীয় কলামে দায়বদ্ধতার সমস্ত আইটেম এবং তারপরে যে ইক্যুইটি লাইন আইটেমগুলির জন্য সমাপ্ত ব্যালেন্স রয়েছে তাদের তালিকাবদ্ধ করে।চতুর্থ কলামে এই দায়বদ্ধতা এবং ইক্যুইটি আইটেমগুলির সাথে যুক্ত সংখ্যাগুলি উল্লেখ করা হয়েছে।দ্বিতীয় কলামে সমস্ত সম্পত্তির জন্য মোট চতুর্থ কলামে সমস্ত দায়বদ্ধত

প্রদেয় ব্যয় আদায়যোগ্য

প্রদেয় অর্থ ব্যয় হ'ল সেই দায়বদ্ধতা যা কোনও ব্যবসায়ের দ্বারা নেওয়া হয়েছিল, যার জন্য সরবরাহকারীদের কাছ থেকে এখনও কোনও চালান পাওয়া যায় নি। প্রদেয় অর্থ ব্যয় একটি বিপরীতমুখী জার্নাল এন্ট্রি সহ রেকর্ড করা হয়, যা (নাম হিসাবে বোঝা যায়) নিম্নলিখিত প্রতিবেদনের সময়টিতে স্বয়ংক্রিয়ভাবে বিপরীত হয়। এই পদ্ধতিতে ব্যয় রেকর্ড করে একটি ব্যবসায় বর্তমান সময়ের মধ্যে ব্যয় স্বীকৃতি ত্বরান্বিত করে। এই প্রদেয়গুলিকে স্বল্প-মেয়াদী দায় হিসাবে বিবেচনা করা হয় এবং ব্যালেন্স শীটে সেই শ্রেণিবদ্ধের অধীনে উপস্থিত হয়।উদাহরণস্বরূপ, একটি জানিটর সংস্থা কোনও সংস্থাকে পরিষ্কারের পরিষেবা সরবরাহ করতে পারে, তবে

অবদান মার্জিন বিশ্লেষণ

অবদানের মার্জিন বিশ্লেষণ পরিবর্তনশীল ব্যয়গুলি রাজস্ব থেকে বাদ দেওয়ার পরে অবশিষ্ট মার্জিনটি তদন্ত করে। এই বিশ্লেষণটি বিভিন্ন পণ্য এবং পরিষেবাদি দ্বারা নগদ কাটা পরিমাণের তুলনা করতে ব্যবহার করা হয়, যাতে পরিচালনা নির্ধারণ করতে পারে কোনটি বিক্রি করা উচিত এবং কোনটি বাতিল করা উচিত। উত্পন্ন অবদানের মার্জিনের মোট পরিমাণটি প্রতিটি পিরিয়ডে প্রদত্ত নির্ধারিত ব্যয়ের মোট পরিমাণের সাথেও তুলনা করা যেতে পারে, যাতে পরিচালনাটি দেখতে পারে যে ব্যবসার বর্তমান মূল্য নির্ধারণ এবং ব্যয় কাঠামো কোনও লাভ অর্জন করতে পারে কিনা।অবদানের মার্জিন হ'ল রাজস্ব বিয়োগে সমস্ত পরিবর্তনশীল ব্যয়। ফলাফলটি শতাংশের অবদানের মার্জ

বেতনের জালিয়াতির প্রকারগুলি

পে-রোল জালিয়াতি হ'ল পে-রোল প্রসেসিং সিস্টেমের মাধ্যমে কোনও ব্যবসায় থেকে নগদ চুরি। কর্মচারীরা বেতনভুক্ত জালিয়াতি করতে পারে এমন বেশ কয়েকটি উপায় রয়েছে। তারা হ'ল:অগ্রিম টাকা পরিশোধ করা হয়নি। সর্বাধিক প্যাসিভ ধরণের জালিয়াতি হ'ল যখন কোনও কর্মচারী তার বেতনের জন্য অগ্রিম আবেদন করেন এবং তারপরে কখনও তা পরিশোধ করেন না। যখন অ্যাকাউন্টিং কর্মীরা সম্পদের হিসাবে অগ্রিম রেকর্ড না করে (তাদের পরিবর্তে সরাসরি ব্যয়ের জন্য চার্জ করা হয়) বা কখনই ayণ পরিশোধের উপর নজর রাখে না তখন এটি সর্বোত্তম কাজ করে। সুতরাং, অগ্রিম অর্থ প্রদান না করা প্রাপক দ্বারা নিষ্ক্রিয়তা এবং অ্যাকাউন্টিং কর্মীদের দ্বারা অপ

ভাউচার সিস্টেম

নগদ বিতরণের অনুমোদনের জন্য একটি ভাউচার সিস্টেম method একটি ভাউচার পূরণ করা হয় যা শুল্ক দেয় যে কী কী দিতে হবে, কী পরিমাণ অর্থ প্রদান করতে হবে এবং অ্যাকাউন্ট নম্বরটি চার্জ করতে হবে। একবার এই ভাউচার অনুমোদিত হয়ে গেলে বিতরণ ব্যবস্থা অর্থ প্রদানের জন্য অনুমোদিত হয়। সুতরাং, কোনও ভাউচার সিস্টেম হ'ল নগদ কেবল অনুমোদিত ক্রয়ে ব্যয় করা হয় তা নিশ্চিত করার জন্য একটি নিয়ন্ত্রণ।

ইক্যুইটি সুদ

ইক্যুইটি সুদ কোনও ব্যবসায়ের অংশীদারের মালিকানা ভাগ is উদাহরণস্বরূপ, কোনও সংস্থায় 15% ইক্যুইটি সুদ থাকার অর্থ কোনও শেয়ারহোল্ডার 15% ব্যবসায়ের মালিক। একটি ইক্যুইটি সুদ অগত্যা একটি শেয়ারহোল্ডার একটি বিনিয়োগকারী দ্বারা উত্পাদিত আয়ের একটি আনুপাতিক শেয়ারের অধিকারী হয় না। যদি কোনও ব্যবসায় ইতিবাচক নগদ প্রবাহ উত্পন্ন করে তবেই এটি তার শেয়ারহোল্ডারদের লভ্যাংশ দিতে পারে। তবে, যদি ব্যবসায়টি অবশেষে বিক্রি হয়ে যায় বা তল্লাশি করা হয়, তবে শেয়ারদাতার সমস্ত credণদাতার দাবি নিষ্পত্তি হওয়ার পরে অবশিষ্ট যে কোন অবশিষ্ট সুদের তার আনুপাতিক শেয়ার প্রদান করা হবে।ইক্যুইটি সুদ 51% বা তারও বেশি একটি বিনিয়ো

ঝুঁকি ধরে রাখা

ঝুঁকি ধরে রাখা হ'ল ঝুঁকি হ্রাস করার পরিবর্তে বা বীমা গ্রহণকারীকে হিজিংয়ের সরঞ্জাম ব্যবহার না করে ক্ষতির প্রতিদান হিসাবে স্ব-বীমা রিজার্ভ তহবিল গঠনের অভ্যাস। কোনও ব্যবসায় ঝুঁকি প্রতিরোধে জড়িত হওয়ার সম্ভাবনা বেশি থাকে যখন এটি নির্ধারণ করে যে ঝুঁকিটি তৃতীয় পক্ষের কাছে হস্তান্তর করতে প্রয়োজনীয় বীমা বীমা প্রদান বা হেজিং ব্যয়ের চেয়ে স্ব-বীমাের ব্যয় কম হয়। একটি বীমা পলিসিতে একটি বড় ছাড়যোগ্যতাও ঝুঁকি ধরে রাখার একধরণের।

প্রিপেইড আয়ের সংজ্ঞা

প্রিপেইড ইনকাম হ'ল পণ্য বা পরিষেবাদি সরবরাহের আগে কোনও গ্রাহকের কাছ থেকে প্রাপ্ত তহবিল। এটি একটি দায় হিসাবে বিবেচিত হয়, যেহেতু বিক্রেতার এখনও বিতরণ হয়নি, এবং সুতরাং এটি বর্তমানের দায় হিসাবে বিক্রেতার ব্যালান্স শিটে প্রদর্শিত হয়। পণ্য বা পরিষেবাদি সরবরাহের পরে দায়বদ্ধতা বাতিল হয়ে যায় এবং তহবিলগুলি পরিবর্তে রাজস্ব হিসাবে রেকর্ড করা হয়।প্রিপেইড আয়ের ধারণাটি সাধারণত এমন ব্যবসাগুলিতে দেখা যায় যেগুলি কাস্টম পণ্য তৈরির জন্য প্রিপেইমেন্ট প্রয়োজন। এটি অন্যান্য শিল্পগুলিতে যেমন খুচরা বিক্রয় হিসাবে ব্যবহৃত হয় না, যেখানে বিক্রয়ের সময় বা পরে সর্বদা অর্থ প্রদান করা হয়।অনুরূপ শর্তাদিপ্রিপে

একটি সংস্থা বেসরকারী গ্রহণ

যখন কোনও ব্যবসায় তার ইক্যুইটি শেয়ারকে নিবন্ধভুক্ত করে তখন কোনও সংস্থাকে বেসরকারী গ্রহণ করা হয়। এটি করার ফলে এটি সর্বজনীনভাবে পরিচালিত ব্যবসা হওয়ার ভারসাম্যপূর্ণ প্রতিবেদন এবং নিয়ন্ত্রণের প্রয়োজনীয়তাগুলি এড়াতে দেয়। একটি সংস্থা নিম্নলিখিত দুটি পরিস্থিতিতে একটিতে ব্যক্তিগত যেতে পারে:রেকর্ডের 300 টিরও বেশি শেয়ারহোল্ডার নেইরেকর্ডের 500 টিরও বেশি শেয়ারহোল্ডার নেই এবং সংস্থাটি গত তিন অর্থবছরের শেষ পর্যন্ত assets 10 মিলিয়ন ডলার ছাড়িয়েছে নানোট করুন যে ২০১২ জাম্পস্টার্ট আমাদের বিজনেস স্টার্টআপস (জওবিএস) আইনের অধীনে, এসইসির কাছে প্রতিবেদন দাখিল করতে বাধ্য হওয়ার বিষয়ে ৫০০ শেয়ারহোল্ডার এবং ১