মোচনযোগ্য পছন্দসই স্টক

আদায়যোগ্য পছন্দসই স্টক হ'ল এক প্রকারের পছন্দসই স্টক যা ইস্যুকারীকে একটি নির্দিষ্ট মূল্যে স্টকটি আবার কিনে এবং অবসর নিতে দেয়, যার ফলে স্টকটিকে ট্রেজারি স্টকে রূপান্তরিত করে। এই পদগুলি স্টক ইস্যুকারীর পক্ষে ভাল কাজ করে, যেহেতু সত্তাটি খুব ব্যয়বহুল হয়ে গেলে ইক্যুইটিটিকে মুছে ফেলতে পারে।রিডিম্পশন বৈশিষ্ট্যটি শেয়ারের বাজার মূল্যের উপরের সীমা নির্ধারণ করতে থাকে, যেহেতু একটি অংশের দাম তার মুক্তির দামের চেয়ে বিড করার সামান্য বিষয় থাকে। এই ধরণের শেয়ারের বাজার মূল্য যদি খালাসের দামকে ছাড়িয়ে যায় এবং ইস্যুকারীকে এটি খালাস করতে হয় তবে শেয়ারটির ধারক বাজার এবং ছাড়ের দামের মধ্যে পার্থক্য হারাব

পূর্ববর্তী সময়ের সমন্বয়

পূর্ববর্তী সময়ের সমন্বয় নিম্নলিখিত দুটি আইটেমগুলির মধ্যে একটি হতে পারে:পূর্ববর্তী সময়ের জন্য প্রতিবেদন করা আর্থিক বিবরণীতে ত্রুটির সংশোধন; বাক্রয়কৃত সাবসিডিয়ারিগুলির অধিগ্রহণের আগে অপারেটিং ক্ষতির ফলে উদ্ভূত আয়কর বেনিফিট আদায় হওয়ার কারণে সমন্বয়গুলি।যেহেতু দ্বিতীয় পরিস্থিতি উভয়ই সুনির্দিষ্ট এবং বিরল উভয় তাই পূর্ববর্তী সময়ের সামঞ্জস্যতাটি কেবলমাত্র প্রথম আইটেমের ক্ষেত্রে প্রযোজ্য - পূর্ববর্তী সময়ের আর্থিক বিবরণীতে ত্রুটির সংশোধন। একটি আর্থিক বিবৃতিতে একটি ত্রুটি নিম্নলিখিত কারণে হতে পারে:গাণিতিক ভুল;জিএএপি বা অন্য কোনও অ্যাকাউন্টিং কাঠামোর প্রয়োগে ভুল; বাআর্থিক বিবরণী প্রস্তুত করার

কীভাবে মোট ইক্যুইটি গণনা করা যায়

ব্যবসায়ের মোট ইক্যুইটি তার সম্পদ থেকে দায়গুলি বিয়োগ করে উদ্ভূত হয়। এই গণনার জন্য তথ্য কোনও সংস্থার ব্যালান্স শীটে পাওয়া যাবে, যা এর আর্থিক বিবরণীর একটি। গণনার জন্য জড়িত সম্পদ লাইন আইটেমগুলি হ'ল:নগদবিপণনযোগ্য জামানতঅ্যাকাউন্টগুলি গ্রহণযোগ্যপ্রিপেইড খরচইনভেন্টরিস্থায়ী সম্পদসদিচ্ছাঅন্যান্য সম্পদগণনার জন্য সংগৃহীত দায়বদ্ধতাগুলি হ'ল:পরিশোধযোগ্য হিসাবঅর্জিত দায়স্বল্পমেয়াদী ঋণ অনর্জিত উপার্জনদীর্ঘমেয়াদী debtণঅন্যান্য দায়ব্যালান্স শীটে বর্ণিত সমস্ত সম্পদ এবং দায় লাইন আইটেমগুলিকে এই গণনায় অন্তর্ভুক্ত করা উচিত।উদাহরণস্বরূপ, এবিসি ইন্টারন্যাশনালের ব্যালেন্স শীটে total 750,000 এর মোট স

ইজারা হিসাব

ইজারা হ'ল এমন একটি ব্যবস্থা যার অধীনে একজন ভাড়াটে বা ভাড়াটে ব্যক্তি এক বা একাধিক প্রদানের বিনিময়ে নির্দিষ্ট সময়ের জন্য চিহ্নিত সম্পত্তি, উদ্ভিদ এবং সরঞ্জামাদি নিয়ন্ত্রণ করতে অনুমতি দেয়। বিভিন্ন ধরণের ইজারা উপাধি রয়েছে, যা সত্তা ইজারা বা লিজারের ক্ষেত্রে পৃথক হলে পৃথক হয়। লিজপ্রাপ্তদের জন্য পছন্দগুলি হ'ল ইজারা ফিনান্স লিজ বা অপারেটিং লিজ হিসাবে মনোনীত করা যেতে পারে। নিম্নোক্ত যে কোনও মানদণ্ড পূরণ হলে কোনও ইজারা লিজকে ফিনান্স লিজ হিসাবে শ্রেণিবদ্ধ করা উচিত:অন্তর্নিহিত সম্পত্তির মালিকানা লিজের মেয়াদ শেষে ইজারা দেওয়াতে স্থানান্তরিত হয়।লিজের কাছে ইজারা দেওয়া সম্পদ কেনার জন্য ক্রয়

নিষ্পত্তি অ্যাকাউন্ট

একটি নিষ্পত্তি অ্যাকাউন্ট হ'ল একটি লাভ বা লোকসানের অ্যাকাউন্ট যা আয়ের বিবরণীতে প্রদর্শিত হয় এবং যার মধ্যে নিষ্পত্তি অর্জনের এবং স্থিরকৃত সম্পত্তির নেট বহনের পরিমাণের মধ্যে পার্থক্য রেকর্ড করা হয়। অ্যাকাউন্টটি সাধারণত "সম্পদ নিষ্পত্তির উপর লাভ / ক্ষতি" হিসাবে লেবেলযুক্ত থাকে। এই জাতীয় লেনদেনের জন্য জার্নাল এন্ট্রি হ'ল মূল সম্পদ ব্যয় এবং যে কোনও সঞ্চিত অবমূল্যায়নের (যদি থাকে) মধ্যে স্থিতিশীল সম্পদ অ্যাকাউন্ট এবং জমা হওয়া অবমূল্যায়নের অ্যাকাউন্টের বিপরীতে বিপরীত সময়ে নিখরচায় অ্যাকাউন্টের ডেবিট করা। যদি বিক্রয় থেকে উপার্জন হয় তবে সেগুলিও এই অ্যাকাউন্টে রেকর্ড করা হয়। স

হিসাব বিবৃতি

অ্যাকাউন্টের বিবৃতি একটি অ্যাকাউন্টের সামগ্রীর বিশদ প্রতিবেদন a একটি উদাহরণ হ'ল গ্রাহকের কাছে প্রেরিত বিবৃতি, নির্দিষ্ট সময়ের মধ্যে গ্রাহকের কাছ থেকে বিলিং এবং প্রদানগুলি দেখানো হয়, যার ফলে শেষের ভারসাম্য থাকে। বিবৃতিটির উদ্দেশ্য হ'ল এমন কোনও গ্রাহককে creditণ পরিশোধের স্মরণ করিয়ে দেওয়া যা এখনও বিক্রেতাকে প্রদান করা হয়নি। বিবৃতিটি সাধারণত একটি মুদ্রিত নথি হয় তবে বৈদ্যুতিনভাবেও পাঠানো যেতে পারে। অ্যাকাউন্টের একটি নমুনা বিবৃতিতে সাধারণত নিম্নলিখিত তথ্য অন্তর্ভুক্ত থাকে:পরিশোধিত চালানের শুরুতে মোট শুরু।চালানের নম্বর, চালানের তারিখ এবং সময়কালে গ্রাহককে দেওয়া প্রতিটি চালানের মোট পরিমাণ

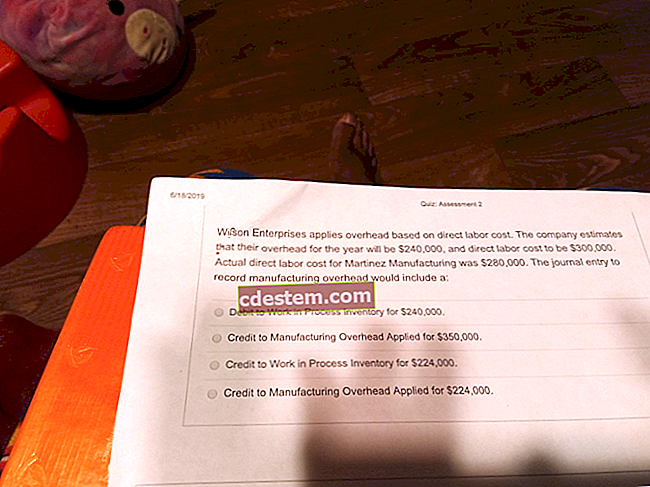

উৎপাদন খরচ

উত্পাদন ব্যয় হ'ল একটি পণ্য উত্পাদন সময় ব্যয়। এই খরচগুলির মধ্যে সরাসরি উপাদান, সরাসরি শ্রম এবং ওভারহেড উত্পাদন খরচ হয়। ব্যয়গুলি সাধারণত আয়ের বিবৃতিতে পৃথক লাইন আইটেম হিসাবে উপস্থাপন করা হয়। একটি সত্তা উত্পাদন প্রক্রিয়া চলাকালীন এই ব্যয়গুলি অন্তর্ভুক্ত করে।প্রত্যক্ষ উপাদান হ'ল পণ্য নির্মাণে ব্যবহৃত পদার্থ। প্রত্যক্ষ শ্রম হ'ল উত্পাদন প্রক্রিয়ার শ্রম ব্যয়ের সেই অংশ যা উত্পাদনের একককে বরাদ্দ করা হয়। উত্পাদন ওভারহেড ব্যয়গুলি বিভিন্ন সম্ভাব্য বরাদ্দের সিস্টেমের উপর নির্ভর করে উত্পাদন ইউনিটের ক্ষেত্রে প্রয়োগ করা হয়, যেমন প্রত্যক্ষ শ্রমের সময় বা মেশিন সময় দ্বারা ব্যয় করা। ওভ

একীকরণের অ্যাকাউন্টিং

একীকরণের হিসাবরক্ষণ হ'ল বেশ কয়েকটি সহায়ক সংস্থাটির আর্থিক ফলাফলগুলি পিতামাতার সংস্থার সম্মিলিত আর্থিক ফলাফলের সাথে একত্রিত করার প্রক্রিয়া। এই পন্থাটি সাধারণত ব্যবহৃত হয় যখন প্যারেন্ট সত্তা অন্য সত্তার 50% এর বেশি ভাগের মালিক হয়। নিম্নলিখিত পদক্ষেপগুলি একীকরণ অ্যাকাউন্টিং প্রক্রিয়া প্রবাহের দলিল করে:আন্তঃসংযোগ loansণ রেকর্ড করুন। অভিভাবক সংস্থা যদি তার সহায়ক সংস্থাগুলির নগদ ব্যালেন্সগুলিকে বিনিয়োগের অ্যাকাউন্টে একীকরণ করে চলেছে, তবে সহায়ক সংস্থাগুলি থেকে অভিভাবক সংস্থাকে আন্তঃসংযোগ loansণ রেকর্ড করুন। অভিভাবক সংস্থার কাছ থেকে সাবসিডিয়ারিগুলিতে সংহত বিনিয়োগের উপর অর্জিত সুদের জন্য স

চালান রশিদ

ক্রেডিট মেমো হ'ল "ক্রেডিট স্মারকলিপি" শব্দের সংকোচন, যা পণ্যদ্রব্য বা পরিষেবা বিক্রেতার দ্বারা ক্রেতার কাছে জারি করা একটি নথি যা ক্রেতার পূর্ববর্তী চালানের শর্তাবলী অনুসারে বিক্রেতার কাছে amountণী পরিমাণ হ্রাস করে। ক্রেডিট মেমোতে সাধারণত কেন মেমোতে বর্ণিত পরিমাণ জারি করা হয়েছে তার বিবরণ অন্তর্ভুক্ত থাকে, যা পরে কেন বিক্রয়করা তাদের ইস্যু করছে তা নির্ধারণের জন্য ক্রেডিট মেমো সম্পর্কে সামগ্রিক তথ্য ব্যবহার করতে পারে।ক্রেডিট মেমো জারি করা যেতে পারে কারণ ক্রেতা বিক্রেতাকে পণ্য ফেরত দেয়, বা দামের বিবাদ হয়, বা বিপণন ভাতা হয় বা এমন অন্যান্য কারণ যার অধীনে ক্রেতা বিক্রয়ককে চালানের পুর

ব্যালান্সশিট এবং আয়ের বিবরণের মধ্যে পার্থক্য

ব্যালান্সশিট এবং আয়ের বিবৃতিতে বেশ কয়েকটি পার্থক্য রয়েছে যা নিম্নলিখিত পয়েন্টগুলিতে বর্ণিত:সময়। ব্যালান্সশিট একটি নির্দিষ্ট সময় হিসাবে একটি সংস্থার আর্থিক পরিস্থিতির স্থিতি প্রকাশ করে, যখন একটি আয়ের বিবৃতিটি নির্দিষ্ট সময়ের জন্য ফার্মের ফলাফলগুলি প্রকাশ করে। উদাহরণস্বরূপ, ডিসেম্বর মাসের জন্য জারি করা আর্থিক বিবরণীতে 31 ডিসেম্বর পর্যন্ত ব্যালেন্স শীট এবং ডিসেম্বর মাসের জন্য একটি আয়ের বিবরণ থাকবে।আইটেম রিপোর্ট করা হয়েছে। ব্যালান্স শিটটি সম্পদ, দায়বদ্ধতা এবং ইক্যুইটি রিপোর্ট করে, যখন আয় বিবরণী আয় এবং ব্যয়কে লাভ বা ক্ষতির জন্য জরিপ করে।মেট্রিক্স। ব্যালেন্স শিটের বিভিন্ন লাইন আইটেমগুলির

সম্পত্তির হিসাব

সম্পদ অ্যাকাউন্টগুলি কোনও সংস্থার সংস্থান সম্পর্কে আর্থিক তথ্য সঞ্চয় করে। সম্পদগুলি তাদের প্রকৃতি এবং ধরে নেওয়া সময়সীমার উপর নির্ভর করে অনেক অ্যাকাউন্টে বিভক্ত করা যেতে পারে। সম্পদ অ্যাকাউন্টের সাধারণ বিভাগগুলি প্রতিটি বিভাগের মধ্যে সাধারণত ব্যবহৃত অ্যাকাউন্টগুলি সহ নিম্নরূপ:চলতি সম্পদনগদ। ক্ষুদ্র নগদ যেমন হাতে বিল এবং কয়েন অন্তর্ভুক্ত।ব্যাঙ্কে জমা। আমানতকারী অ্যাকাউন্টগুলিতে রাখা নগদ অন্তর্ভুক্ত।বিপণনযোগ্য জামানত। Debtণ সিকিওরিটি এবং ইক্যুইটি সিকিওরিটি উভয়ই অন্তর্ভুক্ত থাকে যতক্ষণ না এগুলিকে স্বল্প সময়ের মধ্যে তলিয়ে দেওয়া যায়।ট্রেড গ্রহনযোগ্য অ্যাকাউন্ট। কেবলমাত্র সংস্থার গ্রাহকদের কাছ

নিরীক্ষকের মতামত

নিরীক্ষকের মতামত একটি ক্লায়েন্টের আর্থিক বিবরণী সম্পর্কিত নিরীক্ষক দ্বারা করা একটি আনুষ্ঠানিক বিবৃতি। এখানে তিন ধরণের নিরীক্ষার মতামত রয়েছে যা অযোগ্য মতামত, যোগ্য মতামত এবং বিরূপ মতামত। অযোগ্য মতামত জানিয়েছে যে আর্থিক বিবৃতিগুলি ক্লায়েন্টের আর্থিক ফলাফল এবং আর্থিক অবস্থানকে মোটামুটি প্রতিফলিত করে। যোগ্য মতামত নিরীক্ষণের সুযোগের কোনও সীমাবদ্ধতা নির্দেশ করে এবং নির্দিষ্ট তথ্য যা যাচাই করা যায়নি তা বর্ণনা করতে পারে। বিরূপ মতামত ক্লায়েন্টের আর্থিক বিবৃতি সঙ্গে উল্লেখযোগ্য সমস্যা নির্দেশ করে। আর একটি সম্ভাব্য ফলাফল হ'ল অস্বীকৃতি, যেখানে নিরীক্ষক বলেছিলেন যে আর্থিক রেকর্ডের অনুপস্থিতি বা ক্ল

নগদ এবং নগদ সমতুল

নগদ এবং নগদ সমতুল্য হ'ল ব্যালেন্স শীটে একটি লাইন আইটেম যা সহজেই নগদে রূপান্তরিতযোগ্য সমস্ত নগদ বা অন্যান্য সম্পদের পরিমাণ উল্লেখ করে। এই সংজ্ঞার মধ্যে পড়া যে কোনও আইটেম ব্যালান্স শীটে বর্তমান সম্পদ বিভাগের মধ্যে শ্রেণিবদ্ধ করা হয়।নগদ উদাহরণ:মুদ্রামুদ্রাঅ্যাকাউন্ট চেক করা নগদসঞ্চয়ী অ্যাকাউন্টে নগদব্যাংক খসড়ামানি অর্ডারক্ষুদ্র নগদনগদ সমতুল্য উদাহরণসমূহ:বাণিজ্যিক কাগজবিপণনযোগ্য জামানতঅর্থ বাজারের তহবিলস্বল্পমেয়াদী সরকারী বন্ডট্রেজারি বিলনগদ সমতুল্য হিসাবে শ্রেণিবিন্যাসের দুটি প্রাথমিক মানদণ্ড হ'ল সম্পদটি সহজেই নগদ হিসাবে পরিচিত পরিমাণে রূপান্তরিত হতে পারে, এবং এটি তার পরিপক্কতার তারিখে

বাতিল করা চেক

বাতিল হওয়া চেক হ'ল একটি চেক পেমেন্ট যার জন্য প্রদত্ত নগদ পরিমাণ অর্থ প্রদানকারীর চেকিং অ্যাকাউন্ট থেকে সরানো হয়েছে। নগদ অঙ্কন শেষ হয়ে গেলে, ব্যাংক চেকটি বাতিল হিসাবে স্ট্যাম্প করে। একবার চেক বাতিল হয়ে গেলে এটি প্রদানকারীর অ্যাকাউন্ট থেকে অতিরিক্ত তহবিল অপসারণের অনুমতি হিসাবে আর ব্যবহার করা যাবে না। বাতিল হওয়া চেকটি প্রদানের ক্রিয়াকলাপগুলির পুরো সেটটি পেরিয়ে গেছে, যার মধ্যে নিম্নলিখিতগুলি রয়েছে:প্রদানকারীর দ্বারা প্রাপ্তপ্রদানকারীর দ্বারা অনুমোদিতপ্রদানকারীর ব্যাংকে জমা আছেড্রয়ী ব্যাংকের মাধ্যমে পেই ব্যাঙ্কে প্রদান করা হয়েছেগ্রাহকর অ্যাকাউন্টে নগদ অর্থ প্রদানকারীর অ্যাকাউন্টে প্রদান

অপারেটিং কার্যক্রম কি কি?

পরিচালন কার্যক্রম নগদ প্রবাহের বিবৃতিতে নগদ প্রবাহের শ্রেণিবিন্যাস। এই অঞ্চলের মধ্যে শ্রেণীবদ্ধ আইটেমগুলি কোনও সত্তার প্রাথমিক উপার্জন-উত্পাদনের ক্রিয়াকলাপ, তাই নগদ প্রবাহ সাধারণত আয় এবং ব্যয়ের সাথে যুক্ত হয়। অপারেটিং ক্রিয়াকলাপ থেকে নগদ প্রবাহের উদাহরণগুলি:পণ্য ও পরিষেবা বিক্রয় থেকে নগদ প্রাপ্তিগ্রহণযোগ্য সংগ্রহ থেকে নগদ প্রাপ্তিমামলা নিষ্পত্তি থেকে নগদ প্রাপ্তিবীমা দাবি নিষ্পত্তি থেকে নগদ প্রাপ্তিসরবরাহকারী ফেরতের টাকা থেকে নগদ প্রাপ্তিলাইসেন্সদাতাদের কাছ থেকে নগদ প্রাপ্তিঅপারেটিং ক্রিয়াকলাপগুলির জন্য নগদ প্রবাহের উদাহরণগুলি:কর্মীদের নগদ অর্থ প্রদানসরবরাহকারীদের নগদ অর্থ প্রদানজরিমানার

Debণী এবং পাওনাদারের মধ্যে পার্থক্য

পাওনাদার হ'ল একটি সত্তা বা ব্যক্তি যা অর্থ ndsণ দেয় বা অন্য পক্ষের creditণ প্রসারিত করে। দেনাদার হ'ল এমন একটি সত্তা বা ব্যক্তি যা অন্য পক্ষের কাছে anotherণী। সুতরাং, প্রতিটি ndingণ ব্যবস্থায় একজন পাওনাদার এবং debণখেলাপি রয়েছে। পক্ষের মধ্যে creditণ প্রসারণ এবং সম্পত্তির সম্পর্কিত স্থানান্তর এবং দায়বদ্ধতা নিষ্পত্তির ক্ষেত্রে debণখেলাপী এবং credণদাতার মধ্যে সম্পর্ক গুরুত্বপূর্ণ। পাওনাদারের ক্রিয়াকলাপগুলি somewhatণ দেওয়ার সময় কিছুটা আলাদা হয়, যখন creditণ প্রসারিত হয় তখন বনাম। পার্থক্যগুলি হ'ল:ঋণের টাকা। Itorণখেলাপী frequentlyণখেলাপীর কাছ থেকে প্রায়শই জামানত এবং / অথবা ব্যক্তিগত

বিক্রয়ের জন্য উপলব্ধ পণ্যগুলির দাম

বিক্রয়ের জন্য উপলভ্য সামগ্রীর মূল্য হ'ল অ্যাকাউন্টিংয়ের সময়কালে শুরু হওয়া সমাপ্ত পণ্য বা পণ্যদ্রব্য জায়ের মোট রেকর্ড করা ব্যয় এবং সেই সময়কালে উত্পাদিত বা পণ্যদ্রব্য সামগ্রীর ব্যয়ও হয়। সুতরাং, বিক্রয়ের জন্য উপলব্ধ পণ্যগুলির দামের গণনাটি হ'ল:বিক্রয়যোগ্য তালিকা শুরু + সমাপ্ত পণ্য উত্পাদিত + পণ্য বিক্রয় অর্জিত = বিক্রয়ের জন্য উপলব্ধ পণ্যগুলির দামপণ্যদ্রব্য অর্জনের জন্য প্রয়োজনীয় কোনও ফ্রেটের ব্যয় (সাধারণত ফ্রেইট ইন হিসাবে পরিচিত) সাধারণত এই ব্যয়ের একটি অংশ হিসাবে বিবেচিত হয়।পর্যায়ক্রমিক ইনভেন্টরি সিস্টেমের অধীনে, শেষের ইনভেন্টরি ব্যালেন্সটি বিক্রির জন্য বিক্রয়ের জন্য উপলব

ব্যয় বিক্রয় | বিক্রয় ব্যয়

বিক্রয় ব্যয় (বা বিক্রয় ব্যয়) বিক্রয় বিভাগ কর্তৃক প্রদত্ত যে কোনও ব্যয়কে অন্তর্ভুক্ত করে। এই ব্যয়গুলির মধ্যে সাধারণত নিম্নলিখিতগুলি অন্তর্ভুক্ত থাকে:বিক্রয়কর্মী বেতন এবং মজুরিপ্রশাসনিক কর্মীদের বেতন ও মজুরি বিক্রয় করুনকমিশনবেতন করেরউপকারিতাভ্রমণ ও বিনোদনসুবিধার ভাড়া / শোরুমের ভাড়াঅবচয়বিজ্ঞাপনপ্রচারণামুলক উপকরণউপযোগিতা সমূহঅন্যান্য বিভাগীয় প্রশাসনের ব্যয়যদি বিপণনের কাজটি বিক্রয় বিভাগে একীভূত করা হয়, তবে বিজ্ঞাপনের প্রচারের বিকাশনের ব্যয়, প্রচারমূলক সামগ্রীর বিকাশ করার জন্য তৈরি শিল্পকর্মের ব্যয় এবং সামাজিক যোগাযোগমাধ্যম ব্যয়ের মতো পূর্ববর্তী তালিকায় বেশ কয়েকটি অতিরিক্ত বিপণন ব

আন্তঃসংযোগ নির্মূল

গ্রুপের সংস্থাগুলির মধ্যে লেনদেন জড়িত কোনও লেনদেন সংস্থার আর্থিক বিবরণী থেকে অপসারণ করতে আন্তঃসংযোগ বিলোপগুলি ব্যবহার করা হয়। আন্তঃসংযোগ অপসারণের তিন প্রকার রয়েছে, যা হ'ল:আন্তঃসংযোগ debtণ। গোষ্ঠীর মধ্যে একটি সত্তা থেকে অন্য সত্তায় যে কোনও .ণ তৈরি হয় তা হ্রাস করে, যেহেতু এটি কেবল প্রাপ্য নোট এবং গ্রহণযোগ্য নোটগুলির অফসেটিংয়ের পাশাপাশি সুদের ব্যয় এবং সুদের আয়ের অফসেটে ফল দেয়। এই সমস্যাগুলি তখন সাধারণত উত্থাপিত হয় যখন একটি কেন্দ্রীভূত ট্রেজারি বিভাগ দ্বারা সত্তার মধ্যে তহবিল সরানো হয়।আন্তঃসংযোগ রাজস্ব এবং ব্যয়। গোষ্ঠীর মধ্যে একটি সত্তা থেকে অন্য সত্তায় পণ্য বা পরিষেবাদি বিক্রয়কে স