নগদ প্রবাহ সংজ্ঞা

নগদ প্রবাহ হ'ল নগদ অর্থের একমাত্র পরিমাণ যা কোনও সত্তা কিছু সময়ের মধ্যে প্রাপ্ত এবং বিতরণ করে। কোনও সত্তাকে ব্যবসায় বজায় রাখার জন্য নগদ প্রবাহের একটি ইতিবাচক স্তর অবশ্যই বজায় রাখতে হবে, অন্যদিকে বিনিয়োগকারীদের জন্য মূল্য উত্পাদন করার জন্য ইতিবাচক নগদ প্রবাহও প্রয়োজন। নগদ প্রবাহের যে সময়কাল ধরে ট্র্যাক করা হয় তা সাধারণত একটি স্ট্যান্ডার্ড রিপোর্টিং সময়, যেমন এক মাস, ত্রৈমাসিক বা বছর। নিম্নলিখিত উত্স থেকে নগদ প্রবাহ আসে:অপারেশন। এটি পরিষেবা বা সত্তার সরবরাহকৃত পণ্যগুলির জন্য গ্রাহকরা প্রদত্ত নগদ।অর্থনৈতিক কার্যক্রম। সত্তার দ্বারা প্রদত্ত debtণ একটি উদাহরণ।বিনিয়োগ কার্যক্রম। উদাহরণস্ব

অ্যাকাউন্টিং লেনদেন সংজ্ঞা

অ্যাকাউন্টিং লেনদেন একটি ব্যবসায়িক ইভেন্ট যা কোনও ব্যবসায়ের আর্থিক বিবরণীতে আর্থিক প্রভাব রাখে। এটি ব্যবসায়ের অ্যাকাউন্টিং রেকর্ডে রেকর্ড করা হয়। অ্যাকাউন্টিং লেনদেনের উদাহরণগুলি হ'ল:একটি গ্রাহকের নগদে বিক্রয়গ্রাহকের কাছে creditণ বিক্রয়কোনও গ্রাহকের পাওনা পরিশোধের নগদ প্রাপ্তিসরবরাহকারী থেকে স্থির সম্পত্তি ক্রয় করুনসময়ের সাথে সাথে একটি নির্দিষ্ট সম্পত্তির অবচয় রেকর্ড করুনসরবরাহকারী থেকে উপভোগযোগ্য সরবরাহ ক্রয় করুনঅন্য একটি ব্যবসায় বিনিয়োগবিপণনযোগ্য সিকিওরিটিতে বিনিয়োগএকটি প্রতিকূল দাম পরিবর্তনের প্রভাবগুলি হ্রাস করতে একটি হেজে জড়িতLeণদানকারী থেকে তহবিল ধারবিনিয়োগকারীদের লভ্যাং

সংগৃহীত amortiization

সংগৃহীত amortiization হ'ল এক অদম্য সম্পত্তির বিরুদ্ধে চার্জ করা সমস্ত বিমোচনের ব্যয়ের সংযোজিত পরিমাণ। ধারণাগুলি অদলিত সম্পদগুলির একটি দলের বিরুদ্ধে সর্বশেষ তারিখে চার্জ করা সমস্ত orশ্বরিকরণের ক্ষেত্রেও প্রয়োগ করা যেতে পারে। সময়ের সাথে সাথে অদম্য সম্পদের ক্রমবর্ধমান খরচ নির্দেশ করতে ইমোরটাইজেশন ব্যবহার করা হয়। এটি প্রায় সর্বদা সরলরেখার ভিত্তিতে গণনা করা হয়। সাধারণ মোড়ককরণের প্রবেশটি orণখণ্ড ব্যয়ের একটি ডেবিট এবং জমে থাকা orণদানীকরণ অ্যাকাউন্টে ক্রেডিট।সংগৃহীত পরিমাণে ব্যালেন্স শীটে একটি বিপরীতে সম্পদ অ্যাকাউন্ট হিসাবে রেকর্ড করা হয়, সুতরাং এটি অচিন্তিত অদম্য সম্পদ লাইন আইটেমের নীচে অ

Debtণের পরবর্তী করের মূল্য কীভাবে গণনা করা যায়

Debtণের পরের কর costণের প্রাথমিক মূল্য হ'ল বর্ধিত আয়কর হারের প্রভাবগুলির জন্য সামঞ্জস্য। সূত্রটি হ'ল:করের পূর্বে করের মূল্য x (100% - বর্ধিত করের হার)= করের পরে costণের খরচউদাহরণস্বরূপ, একটি ব্যবসায়ের সুদের হার 10% সহ একটি অসামান্য loanণ রয়েছে। ফার্মের বর্ধিত করের হার ফেডারেল ট্যাক্সের জন্য 25% এবং রাষ্ট্রীয় করের জন্য 5%, যার ফলে মোট করের হার 30%। করের পরবর্তী কর ব্যয় 7%, যার জন্য গণনাটি:করের 10% পূর্বের করের এক্স (100% - 30% বর্ধিত করের হার)= Debtণের পরে 7% কর costউদাহরণস্বরূপ, সংস্থার debtণের নিখরচায় হ্রাস, কারণ .ণদানকারীকে প্রদত্ত 10% সুদ ব্যবসায় কর্তৃক প্রদেয় করযোগ্য আয় হ্রা

নিরীক্ষণের উদ্দেশ্য

নিরীক্ষণের উদ্দেশ্য একটি স্বতন্ত্র তৃতীয় পক্ষের পক্ষে কোনও সত্তার আর্থিক বিবরণী পরীক্ষা করা। এই পরীক্ষাটি বিবৃতিগুলির একটি উদ্দেশ্যমূলক মূল্যায়ন, যার ফলে বিবৃতিগুলি সুষ্ঠুভাবে এবং প্রযোজ্য অ্যাকাউন্টিং কাঠামোর (যেমন জিএএপি বা আইএফআরএস) অনুসারে উপস্থাপন করা হয়েছে কিনা সম্পর্কিত একটি নিরীক্ষার মতামতের ফলাফল হয়। এই মতামত ব্যবহারকারীদের যেমন ndণদানকারী, creditণদানকারী এবং বিনিয়োগকারীদের সাথে আর্থিক বিবৃতিগুলির বিশ্বাসযোগ্যতা বৃদ্ধি করে। এই মতামতের ভিত্তিতে, আর্থিক বিবরণীর ব্যবহারকারীরা কোনও ব্যবসায়কে creditণ এবং তহবিল সরবরাহ করার সম্ভাবনা বেশি থাকে, সম্ভবত সত্তার জন্য মূলধনের ব্যয় হ্রাস পায়।

স্থগিত ভাড়া অ্যাকাউন্টিং

মজাদার চুক্তির শুরুতে কোনও ভাড়াটেকে এক বা একাধিক পিরিয়ডে বিনামূল্যে ভাড়া দেওয়া হলে স্থগিত ভাড়া অ্যাকাউন্টিং হয়। এই ফ্রি পিরিয়ডগুলির পাশাপাশি পরবর্তী সময়কালের জন্য অ্যাকাউন্ট করতে, প্রয়োজনীয় অ্যাকাউন্টিংটি নিম্নরূপ:পুরো ইজারা সময়কালের জন্য ইজারার মোট ব্যয়টি সংকলন করুন। উদাহরণস্বরূপ, যদি ইজারা প্রথম মাসের সাথে এক বছরের জন্য বিনামূল্যে হয় এবং অন্য সমস্ত মাসে ভাড়া প্রদানের পরিমাণ $ 1000, তবে ইজারাটির মোট খরচ 11,000 ডলার।সমস্ত নিখরচায় পেশার মাস সহ ইজারা সহ মোট সময়সীমা দ্বারা এই পরিমাণটি ভাগ করুন। একই উদাহরণটি চালিয়ে যেতে, এটি হবে 917 ডলার, যা 12 মাস দ্বারা বিভক্ত। 11,000 হিসাবে গণনা

নির্দিষ্ট উপরি

ফিক্সড ওভারহেড ক্রয়ের পরিবর্তনের ফলে পরিবর্তিত হয় না এমন ব্যয়ের একটি সেট vary কোনও ব্যবসা পরিচালনার জন্য এই ব্যয়গুলি প্রয়োজন। ব্যবসায়কে যে পরিমাণ ওভারহেড ব্যয় করতে হয় তার মোট পরিমাণ সম্পর্কে সর্বদা সচেতন হওয়া উচিত, যাতে ব্যবস্থাপনার কমপক্ষে স্থির ওভারহেডের পরিমাণকে অফসেট করতে পণ্য ও পরিষেবা বিক্রয় থেকে পর্যাপ্ত পরিমাণ অবদানের মার্জিন তৈরির পরিকল্পনা করতে পারে। অন্যথায়, লাভ অর্জন করা অসম্ভব।যেহেতু স্থির ওভারহেডের ব্যয়গুলি উল্লেখযোগ্যভাবে পরিবর্তন হয় না, তাই তাদের পূর্বাভাস দেওয়া সহজ, এবং তাই খুব কমই বাজেটের পরিমাণ থেকে পৃথক হওয়া উচিত। এই ব্যয়গুলি খুব কম সময়ে পর্যায়ক্রমে পরিবর্তি

মতামত অস্বীকৃতি

মতামতের অস্বীকৃতি হ'ল একটি নিরীক্ষকের বক্তব্য যে কোনও ক্লায়েন্টের আর্থিক বিবরণী সম্পর্কে কোনও মতামত দেওয়া হচ্ছে না। এই দাবিটি বেশ কয়েকটি কারণে দেওয়া যেতে পারে। উদাহরণস্বরূপ, নিরীক্ষককে সমস্ত পরিকল্পিত নিরীক্ষা পদ্ধতি সম্পূর্ণ করতে অনুমতি দেওয়া বা সক্ষম হতে পারে না। অথবা, ক্লায়েন্ট পরীক্ষার সুযোগটি এতটা সীমাবদ্ধ করেছিল যে নিরীক্ষক কোনও মতামত গঠনে অক্ষম হন। ক্লায়েন্ট যদি নিরীক্ষককে পরিকল্পিত কাজ শেষ করার অনুমতি দেয় বা একটি অন্তর্নিহিত অনিয়ম সংশোধন করে তবে অডিটর একটি পরিষ্কার মতামত দিতে সক্ষম হতে পারেন। অডিটর প্রতিস্থাপনের মতামত প্রকাশ না করা পর্যন্ত অস্বীকৃতি কার্যকর থাকে remains

রক্ষণশীলতা নীতি

রক্ষণশীলতা নীতিটি ফলাফল সম্পর্কে অনিশ্চয়তা দেখা মাত্রই যত তাড়াতাড়ি সম্ভব ব্যয় এবং দায় স্বীকৃতি দেওয়ার সাধারণ ধারণা, তবে কেবলমাত্র রাজস্ব এবং সম্পদ প্রাপ্তি হওয়ার আশ্বাস দেওয়া হলে তা স্বীকৃতি দেওয়া। সুতরাং, যখন ঘটনার সম্ভাবনাগুলি সমান সম্ভাবনা রয়েছে এমন বেশ কয়েকটি ফলাফলের মধ্যে একটি পছন্দ দেওয়া হয়, আপনি সেই লেনদেনকে স্বল্প পরিমাণে লাভের বা কমপক্ষে কোনও মুনাফার স্থগিতের স্বীকৃতি দেবেন। একইভাবে, যদি ঘটনার অনুরূপ সম্ভাবনার সাথে ফলাফলগুলির কোনও পছন্দ কোনও সম্পত্তির মানকে প্রভাবিত করে, লেনদেনকে স্বল্প রেকর্ডকৃত সম্পদের মূল্যায়নের ফলে স্বীকৃতি দেয়।রক্ষণশীলতা নীতির অধীনে, যদি কোনও ক্ষতি হ

অদম্য সম্পদগুলি কখন ব্যালেন্স শীটে প্রদর্শিত হয়?

অদম্য সম্পত্তি হ'ল একটি অ-শারীরিক সম্পদ যা একটি বহু-কালীন দরকারী জীবন has অদম্য সম্পদের উদাহরণ হ'ল পেটেন্টস, কপিরাইটস, গ্রাহক তালিকাগুলি, সাহিত্যকর্ম, ট্রেডমার্ক এবং সম্প্রচারের অধিকার। ব্যালান্স শিটটি একটি সংস্থার সমস্ত সম্পদ, দায়বদ্ধতা এবং শেয়ারহোল্ডারদের ইক্যুইটি সমন্বিত করে। যেহেতু একটি অদম্য সম্পদকে সম্পদ হিসাবে শ্রেণিবদ্ধ করা হয়, তাই এটি ব্যালেন্স শীটে উপস্থিত হওয়া উচিত। যাইহোক, এই সবসময় তা হয় না। পরিবর্তে, অ্যাকাউন্টিং মানগুলি আদেশ দেয় যে কোনও ব্যবসা অভ্যন্তরীণভাবে উত্পাদিত অদম্য সম্পদ (কিছু ব্যতিক্রম সহ) স্বীকৃতি দিতে পারে না, কেবল অর্জিত অদৃশ্য সম্পদ। এর অর্থ হ'ল ব্যা

ওভারহেড প্রয়োগ

প্রয়োগ করা ওভারহেড হ'ল ওভারহেড ব্যয়ের পরিমাণ যে কোনও ব্যয় অবজেক্টে প্রয়োগ করা হয়েছে। অ্যাকাউন্টিংয়ের নির্দিষ্ট প্রয়োজনীয়তাগুলি পূরণ করতে ওভারহেড অ্যাপ্লিকেশনটির প্রয়োজন, তবে বেশিরভাগ সিদ্ধান্ত গ্রহণের ক্রিয়াকলাপগুলির জন্য প্রয়োজন হয় না। প্রয়োগের ওভারহেড ব্যয়ের মধ্যে এমন কোনও মূল্য অন্তর্ভুক্ত থাকে যা কোনও ব্যয় সামগ্রীতে সরাসরি বরাদ্দ করা যায় না, যেমন ভাড়া, প্রশাসনিক কর্মীদের ক্ষতিপূরণ এবং বীমা। একটি ব্যয় বস্তু এমন একটি আইটেম যার জন্য একটি মূল্য সংকলন করা হয় যেমন পণ্য, পণ্য লাইন, বিতরণ চ্যানেল, সহায়ক সংস্থা, প্রক্রিয়া, ভৌগলিক অঞ্চল বা গ্রাহক।ওভারহেড সাধারণত স্ট্যান্ডার্ড

আয়তনের ভেরিয়েন্স

একটি ভলিউম ভেরিয়েন্স হ'ল বিক্রয় বা গ্রাহিত প্রকৃত পরিমাণের মধ্যে পার্থক্য এবং বিক্রি বা গ্রাহিত হওয়ার জন্য প্রত্যাশিত বাজেটের পরিমাণ, প্রতি ইউনিট স্ট্যান্ডার্ড দাম দ্বারা গুণিত। এই বৈকল্পিকতা কোনও ব্যবসায় যার পরিকল্পনা করেছিল তার ইউনিট পরিমাণের পরিমাণ উত্পাদন করছে কিনা তা সাধারণ পরিমাপ হিসাবে ব্যবহৃত হয়। যদি ভেরিয়েন্সটি পণ্য বিক্রির সাথে সম্পর্কিত হয়, তবে বৈকল্পিকটিকে বিক্রয় ভলিউম ভেরিয়েন্স বলা হয় এবং সূত্রটি হ'ল:(প্রকৃত পরিমাণে বিক্রি - বাজেটের পরিমাণ বিক্রি হয়েছে) x বাজেটের দামযদি ভলিউমটির বৈকল্পিক প্রত্যক্ষ উপকরণগুলির সাথে সম্পর্কিত হয় তবে বৈকল্পিককে উপাদানগুলির ফলন বৈকল্প

পরিষেবা উপার্জন

পরিষেবা উপার্জন হ'ল কোনও ব্যবসায়ীর দ্বারা প্রতিবেদন করা বিক্রয় যা এর গ্রাহকদের সরবরাহিত পরিষেবার সাথে সম্পর্কিত। এই উপার্জনটি ইতিমধ্যে ইতিমধ্যে বিল দেওয়া হয়েছে, তবে যতক্ষণ না রাজস্ব আয় হয়েছে ততক্ষণ এটি বিল পরিশোধ না করেও স্বীকৃত হতে পারে। এই উপার্জনটি আলাদা লাইন আইটেমে একত্রিত হতে পারে, যা আয়ের বিবৃতিটির শীর্ষের নিকটে উপস্থিত হয়।পরিষেবা উপার্জনের মধ্যে পণ্য চালানের কোনও আয় অন্তর্ভুক্ত হয় না, বা এতে কোনও সুদের আয়েরও অন্তর্ভুক্ত থাকে না।

বিক্রয় মিশ্রণ

বিক্রয় মিশ্রণ হ'ল বিভিন্ন কোম্পানির মোট বিক্রয় সমন্বিত বিভিন্ন পণ্য এবং পরিষেবার অনুপাত। ব্যবসায়ের ক্ষেত্রে বিক্রয় মিক্স একটি মুখ্য বিষয় যা বিভিন্ন মুনাফার মাত্রা সহ পণ্য বিক্রয় করে, যেহেতু বিক্রয়কৃত পণ্যগুলির মিশ্রণের পরিবর্তনটি নিট মুনাফার পরিবর্তনের সূত্রপাত করতে পারে, এমনকি মোট বিক্রয় যখন সময়কালে প্রায় একই রকম থাকে। সুতরাং, যদি কোনও সংস্থা কোনও নতুন পণ্য উপস্থাপন করে যার স্বল্প লাভ হয় এবং এটি আক্রমণাত্মকভাবে বিক্রি করে, তবে এটি সম্পূর্ণ সম্ভব যে মোট বিক্রয় বাড়ার পরেও লাভ হ্রাস পাবে। বিপরীতে, যদি কোনও সংস্থা স্বল্প মুনাফাযুক্ত পণ্য লাইন বাদ দিতে এবং পরিবর্তে উচ্চ-লাভজনক পণ্য

খারাপ debtণ সংজ্ঞা

একটি খারাপ debtণ গ্রাহক প্রদান করবে না যে গ্রহণযোগ্য। খারাপ debtsণ সম্ভব যখনই গ্রাহকদের creditণ প্রসারিত হয়। তারা নিম্নলিখিত পরিস্থিতিতে উত্থিত:যখন কোনও সংস্থা গ্রাহকের কাছে tooণ পরিশোধে অক্ষম এমন গ্রাহকের কাছে অত্যধিক creditণ প্রসারিত করে, ফলস্বরূপ বিলম্বিত, হ্রাস বা পরিশোধের অনুপস্থিতির ফলস্বরূপ।যখন কোনও গ্রাহক ক্রেডিটে বিক্রয়ের জন্য নিজেকে ভুলভাবে উপস্থাপন করে এবং বিক্রয়কারীকে তার অর্থ প্রদানের কোনও উদ্দেশ্য নেই।প্রথম পরিস্থিতি খারাপ অভ্যন্তরীণ প্রক্রিয়াগুলি বা গ্রাহকের প্রদানের ক্ষমতার পরিবর্তনের কারণে ঘটে। দ্বিতীয় পরিস্থিতি কোনও গ্রাহক ইচ্ছাকৃতভাবে জালিয়াতির সাথে জড়িত থাকার কারণে ঘটে

অ্যাকাউন্টিং রিপোর্ট

অ্যাকাউন্টিং রিপোর্টগুলি হ'ল আর্থিক তথ্যের সংকলন যা কোনও ব্যবসায়ের অ্যাকাউন্টিং রেকর্ড থেকে প্রাপ্ত। এগুলি সংক্ষিপ্ত, কাস্টম-বানানো প্রতিবেদন হতে পারে যা নির্দিষ্ট উদ্দেশ্যে উদ্দেশ্যে করা হয়, যেমন অঞ্চল দ্বারা বিক্রয় সম্পর্কিত বিশদ বিশ্লেষণ, বা কোনও নির্দিষ্ট পণ্য লাইনের লাভজনকতা। আরও সাধারণভাবে, অ্যাকাউন্টিং রিপোর্টগুলি আর্থিক বিবরণের সমতুল্য হিসাবে বিবেচিত হয়। এই বিবৃতিগুলির মধ্যে নিম্নলিখিত রিপোর্টগুলি অন্তর্ভুক্ত রয়েছে:আয় বিবৃতি। কোনও সময়কালে অর্জিত বিক্রয়কে, কম ব্যয় করে, লাভ বা লোকসানের উদ্দেশ্যে বলে। এটি সবচেয়ে বেশি ব্যবহৃত অ্যাকাউন্টিং রিপোর্ট, যেহেতু এটি কোনও ব্যবসায়ের পার

সলভেন্সি অনুপাত

সলভেন্সি অনুপাত একটি সংস্থার আর্থিক বিবরণের বিভিন্ন উপাদানগুলির সাথে তুলনা করে। এই তুলনার উদ্দেশ্য হ'ল দ্রষ্টব্য সত্তার সলভেন্ট থাকার দক্ষতা চিহ্নিত করা। সলভেন্সি অনুপাত সাধারণত গ্রাহকদের debtsণ পরিশোধের ক্ষমতা নির্ধারণ করার জন্য ndণদানকারী এবং ইন-হাউস ক্রেডিট বিভাগগুলি ব্যবহার করে। সলভেন্সি অনুপাতের উদাহরণগুলি হ'ল:বর্তমান অনুপাত। এটি বর্তমান দায়গুলি দ্বারা বিভক্ত বর্তমান সম্পদ এবং বর্তমান সম্পত্তির তরলকরণ থেকে প্রাপ্ত অর্থের সাথে বর্তমান দায়গুলির জন্য অর্থ প্রদানের ক্ষমতা নির্দেশ করে। অনুপাতটি একটি প্রচুর পরিমাণে ইনভেন্টরির দ্বারা স্কু করা যেতে পারে, যা স্বল্পমেয়াদে তরল করা কঠিন হতে

ভাউচার সংজ্ঞা

একটি ভাউচার একটি অভ্যন্তরীণ নথি যা সরবরাহকারীর দায়বদ্ধতার অর্থ প্রদানের বর্ণনা এবং অনুমোদন দেয়। এটি ম্যানুয়াল পেমেন্ট সিস্টেমে সর্বাধিক ব্যবহৃত হয়, যেখানে এটি নিয়ন্ত্রণ ব্যবস্থার অংশ। একটি ভাউচারে সাধারণত নিম্নলিখিত তথ্য থাকে:সরবরাহকারীর পরিচয় নম্বরদিতে হবে পরিমাণযে তারিখে অর্থ প্রদান করা উচিতদায় রেকর্ড করার জন্য অ্যাকাউন্টগুলি চার্জ করা হবেযে কোনও প্রারম্ভিক পেমেন্ট ছাড়ের শর্তাদিএকটি অনুমোদনের স্বাক্ষর বা স্ট্যাম্পভাউচার তথ্য একটি প্যাকেটে একত্রিত করা যেতে পারে, যেখানে সরবরাহকারী চালানের সাথে প্রাপ্তি, প্রাপ্তির প্রমাণ এবং ক্রয়ের আদেশের সাথে প্রাথমিক ভাউচার নথিটি সংযুক্ত থাকে। এই প্যাক

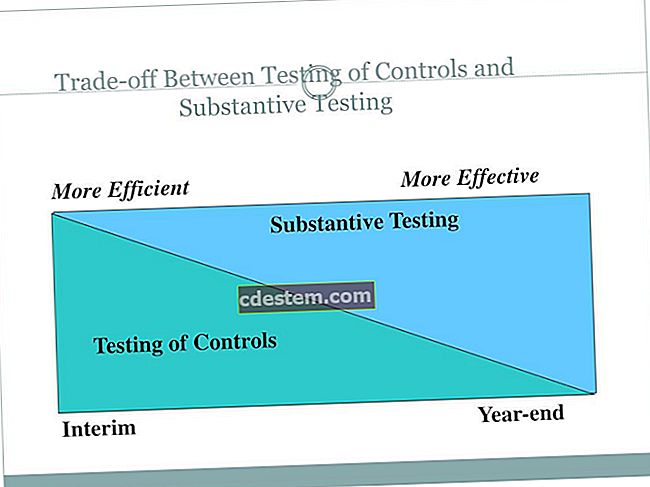

মূল পদ্ধতি

সুনির্দিষ্ট প্রক্রিয়াগুলি প্রমাণ হিসাবে প্রমাণিত হয় যে কোনও সত্তার আর্থিক রেকর্ডের সম্পূর্ণতা, বৈধতা এবং যথার্থতার বিষয়ে কোনও বৈধ বিভ্রান্তি নেই যে এই দাবির পক্ষে একটি অডিটর একত্রিত হন। সুতরাং, অ্যাকাউন্টিং লেনদেনে কোনও উপাদান বৈষম্য রয়েছে কিনা তা সনাক্ত করার জন্য নিরীক্ষক দ্বারা স্থিতিশীল পদ্ধতিগুলি সম্পাদন করা হয়। মূল পদ্ধতিতে ক্রিয়াকলাপের নিম্নলিখিত সাধারণ বিভাগ অন্তর্ভুক্ত:লেনদেন, অ্যাকাউন্টের ভারসাম্য এবং প্রকাশের ক্লাস পরীক্ষা করেঅন্তর্নিহিত অ্যাকাউন্টিং রেকর্ডে আর্থিক বিবরণী এবং সাথে নোট সহ একমত হওয়াআর্থিক বিবরণী প্রস্তুত করার সময় করা উপাদান জার্নাল এন্ট্রি এবং অন্যান্য সামঞ্জস্য