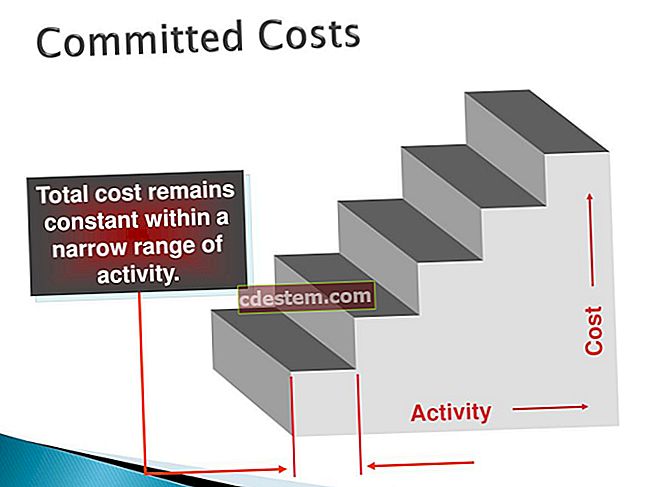

কল বিধান

কল বিধান হ'ল কিছু বন্ড ইন্ডেন্টারে অন্তর্ভুক্ত এমন একটি বিকল্প যা ইস্যুকারীকে তাদের নির্ধারিত পরিপক্কতার তারিখের আগে বন্ডগুলির ফেস ভ্যালুতে প্রিমিয়ামের বিনিময়ে বন্ডগুলি ছাড়িয়ে দেয়। সুদের হার হ্রাসের সময় ইস্যুকারী এই বিধানটি ব্যবহার করে যাতে এটি কম সুদের হারের প্রস্তাবিত নতুন বন্ডগুলি পুনরায় ইস্যু করতে পারে। কল বিধানের উপস্থিতি বিনিয়োগকারীদের কাছে একটি বন্ডকে কম মূল্যবান করে তোলে, যেহেতু দীর্ঘ সময়কালের জন্য উচ্চতর আয় অর্জনের তাদের ক্ষমতা হ্রাস করা যেতে পারে। ফলস্বরূপ, কল বিধান সহ বন্ডগুলি সাধারণত উচ্চতর কার্যকর সুদের হারে বাণিজ্য করে, বিনিয়োগকারীদের বিনিয়োগের অনিশ্চিত ভবিষ্যতের প্

পণ্য ফিনান্সিং ব্যবস্থা জন্য অ্যাকাউন্টিং

এমন কিছু ক্ষেত্রে রয়েছে যেগুলি পণ্যগুলির বিক্রয় বিক্রয় মূলত পণ্য ফিনান্সিংয়ের ব্যবস্থা করে। নিম্নলিখিত কোনও পরিস্থিতিতে একটি লেনদেন অর্থায়নের ব্যবস্থা হতে পারে:বিক্রেতা সদ্য বিক্রি হওয়া আইটেমটি বা মূলত অভিন্ন ইউনিটটি পুনরায় কিনে নিতে সম্মত।বিক্রেতা তৃতীয় পক্ষের আইটেমটি কেনার বিষয়ে প্রতিশ্রুতি দেয় এবং তারপরে তৃতীয় পক্ষের কাছ থেকে আইটেমটি অর্জন করতে সম্মত হয়।বিক্রেতা পূর্ববর্তী অবস্থার যে কোনও একটিতে বিক্রি হওয়া আইটেমটির নিষ্পত্তি নিয়ন্ত্রণ করে।বিকল্পটি ব্যবহার না করার জন্য যদি কোনও জরিমানা থাকে, তবে বিক্রয়ের জন্য বিক্রয়কারীর কাছে পুনঃনির্ধারণের জন্য একটি বিকল্প এটি বিক্রি হওয়া আই

অনুবাদ এক্সপোজার

ব্যবসায়ের লেনদেন বা ব্যালেন্স শীট হোল্ডিংয়ের উপর বিদেশী মুদ্রার হারের পরিবর্তন হ্রাস হওয়ার ঝুঁকিটি অনুবাদ এক্সপোজার। এই ক্ষয়গুলি তখন ঘটতে পারে যখন কোনও সংস্থার সম্পদ, দায়বদ্ধতা, ইক্যুইটি বা উপার্জন কোনও বৈদেশিক মুদ্রায় স্বীকৃত হয় এবং সেগুলি তার নিজের মুদ্রায় ফিরে অনুবাদ করার প্রয়োজন হয়। সংহত আর্থিক বিবরণী প্রস্তুত করার সময় অ্যাকাউন্টিং মান দ্বারা অনুবাদ করা আবশ্যক।অনুবাদ এক্সপোজার দুটি পরিস্থিতিতে সবচেয়ে সাধারণ। একটি হ'ল যখন কোনও সংস্থার অন্যান্য দেশে অবস্থিত সহায়ক সংস্থাগুলি থাকে এবং অন্যটি যখন কোনও ব্যবসা অন্য দেশে উল্লেখযোগ্য বিক্রয় লেনদেনে জড়িত থাকে। উভয় ক্ষেত্রেই, ঝুঁকি

বাস্তব লাভ এবং ক্ষতি

প্রকৃত লাভ এবং ক্ষতির মধ্যে আসলে কোনও নিয়োগকর্তা দ্বারা পেনশন প্রদানগুলি এবং প্রত্যাশিত পরিমাণের মধ্যে পার্থক্য থাকে। প্রদত্ত পরিমাণটি প্রত্যাশার চেয়ে কম হলে একটি লাভ হয়। প্রদত্ত পরিমাণ প্রত্যাশার চেয়ে বেশি হলে ক্ষতি হয়। কর্মীদের মেয়াদ ও বেতনের হার পেনশনের গণনায় প্রচ্ছন্ন হওয়ার মতো বিষয়গুলির কারণের কারণে প্রত্যাশিত পেনশনের পরিমাণ থাকা প্রয়োজন।বাস্তব অনুমানের সামঞ্জস্য থেকে লাভ এবং ক্ষয়ও দেখা দিতে পারে।

সাধারণ খাতায় কীভাবে পোস্ট করবেন

জেনারেল খাতায় পোস্ট করাতে সাধারণ খাতায় বিশদ অ্যাকাউন্টের লেনদেন রেকর্ড করা হয়। এর মধ্যে জড়িত আর্থিক লেনদেনগুলি সেখান থেকে বিশেষায়িত খাতায় সঞ্চিত রয়েছে এবং তথ্যটি সাধারণ খাতায় স্থানান্তর করা জড়িত। প্রথমদিকে, ভলিউমে সম্পন্ন লেনদেনগুলি সাধারণত বিক্রয় খাত্তরের মতো একটি বিশেষ খাতায় রেকর্ড করা হয়। এটি করার ফলে হাজার হাজার লেনদেনের বিবরণে সাধারণ খাত্তর বিশদটি ঘাবড়ায় না। সাধারণ খাতায় থাকা তথ্যগুলি প্রতিটি প্রতিবেদনের সময়কালের জন্য আর্থিক বিবরণের একটি সেটে একত্রিত হয়।স্পেশালিটি লেজারগুলির মধ্যে একটিতে তথ্য নিয়মিত বিরতিতে একত্রিত হয়, যেখানে সাধারণ খাতায় একটি সংক্ষিপ্ত স্তরের প্রবেশ করা

সীমাবদ্ধতার তত্ত্ব

সীমাবদ্ধতার তত্ত্বটি বলে যে যে কোনও সিস্টেমে একটি দমবন্ধ পয়েন্ট থাকে যা এটি তার লক্ষ্য অর্জনে বাধা দেয়। এই চোক পয়েন্টটি, যা বাধা বা বাধা হিসাবেও পরিচিত, এটি যথাসময়ে যতটা সম্ভব সময়ের সাথে এটি চালু রয়েছে তা নিশ্চিত করার জন্য সতর্কতার সাথে পরিচালনা করতে হবে। যদি তা না হয়, তবে লক্ষ্যগুলি অর্জন করা যেতে পারে না। কারণটি হ'ল সীমাবদ্ধতার সক্ষমতা বৃদ্ধি না করা হলে কোনও অতিরিক্ত থ্রুটপুট (রাজস্ব বিয়োগ সমস্ত পরিবর্তনশীল ব্যয়) তৈরি করা যায় না।সীমাবদ্ধতার তত্ত্বটি কোনও ব্যবসায় পরিচালনার আরও traditionalতিহ্যগত দৃষ্টিভঙ্গি সম্পূর্ণরূপে লঙ্ঘন করে, যেখানে সমস্ত অপারেশন সম্ভব সর্বাধিক পরিমাণে অনুকূ

বিধি 69

ক্রমাগত সুগঠিত সুদ ধরে ধরে বিনিয়োগের দ্বিগুণ হতে কত সময় লাগবে তা অনুমান করার জন্য 69-র বিধি ব্যবহার করা হয়। গণনাটি একটি বিনিয়োগের জন্য ফেরতের হারের সাথে 69 ভাগ করে এবং তারপরে ফলাফলটিতে 0.35 যোগ করা হয়। এটি করার ফলে প্রয়োজনীয় সময়কাল সম্পর্কে প্রায় সঠিক অনুমান পাওয়া যায়। উদাহরণস্বরূপ, একজন বিনিয়োগকারী আবিষ্কার করেন যে তিনি কোনও সম্পত্তির বিনিয়োগে 20% রিটার্ন উপার্জন করতে পারেন এবং তার অর্থ দ্বিগুণ করতে কত সময় লাগবে তা জানতে চান। হিসাবটি হ'ল:(69/20) + 0.35 = 3.8 বছর তার অর্

সাধারণ আয়

কোনও ব্যক্তির জন্য, সাধারণ আয় দীর্ঘমেয়াদী মূলধন লাভ ব্যতীত সর্বাধিক উপার্জন। এই উপার্জনের মধ্যে মজুরি এবং বেতনের পাশাপাশি বোনাস, টিপস, কমিশন, সুদের আয় এবং স্বল্পমেয়াদী মূলধন লাভ অন্তর্ভুক্ত রয়েছে। সাধারণ আয় সর্বোচ্চ ট্যাক্স হারে কর হয় tax এই জাতীয় আয়ের স্ট্যান্ডার্ড ট্যাক্স ছাড়ের সাথে অফসেট করা যেতে পারে পৃথক ব্যক্তির জন্য ট্যাক্সযোগ্য আয়ে।একটি ব্যবসায়ের জন্য, সাধারণ আয় হ'ল আয়করের আগে চালিয়ে যাওয়া ক্রিয়াকলাপ এবং অ্যাকাউন্টিং নীতিগুলির পরিবর্তনের সম্মিলিত প্রভাব বাদ দিয়ে আয়কর exc

পরিবর্তনশীল ব্যয় এবং অতিরিক্ত মূল্য

পরিবর্তনীয় ব্যয়-প্লাস মূল্যের মূল্য হ'ল দামের বিকাশের জন্য একটি সিস্টেম যা ব্যয়িত চলনের মোট পরিমাণের একটি মার্কআপ যুক্ত করে। পরিবর্তিত পরিবর্তনের ব্যয়ের উদাহরণ হ'ল প্রত্যক্ষ উপকরণ এবং প্রত্যক্ষ শ্রম। এই মূল্যের ব্যবস্থার অধীনে বিক্রয়কৃত কোনও লাভ অর্জনের জন্য, নির্ধারিত ব্যয় এবং প্রশাসনিক ব্যয়ের পাশাপাশি যুক্তিসঙ্গত মুনাফা কাটাতে মার্কআপ শতাংশ অবশ্যই যথেষ্ট পরিমাণে বেশি হতে হবে। এই পদ্ধতিটি কার্যকরভাবে কার্যকর হতে পারে যখন পরিবর্তনশীল ব্যয়গুলি সমস্ত ব্যয়ের ব্যয়কে বহন করে। যাইহোক, পরিবর্তনশীল ব্যয় মোট ব্যয়ের সামান্য পরিমাণের সাথে মিলিত হলে এটি অস্বাভাবিক ফলাফলের ফলস্বরূপ হতে পা

দীর্ঘমেয়াদী সম্পদের দুর্বলতা

যদি তার বহনযোগ্য পরিমাণটি পুনরুদ্ধারযোগ্য না হয় এবং তার ন্যায্যমূল্যকে অতিক্রম করে তবে একটি ক্ষয়ক্ষতি হ্রাস দীর্ঘস্থায়ী সম্পদে স্বীকৃত হয়। বহনকারী পরিমাণটি পুনরুদ্ধারযোগ্য নয় যখন সম্পদটি তার অবশিষ্ট দরকারী জীবন এবং চূড়ান্ত স্বভাবের উপরে ব্যবহারের ফলে প্রত্যাশিত অনাদায়ী নগদ প্রবাহের যোগফলকে ছাড়িয়ে যায়।দুর্বল ক্ষতির পরিমাণ হ'ল সম্পদের বহন করার পরিমাণ এবং এর ন্যায্য মানের মধ্যে পার্থক্য। প্রতিবন্ধক ক্ষতির স্বীকৃতি পেলে এটি সম্পত্তির বহন করার পরিমাণ হ্রাস করে, সুতরাং এই স্বল্প বহনকারী পরিমাণের জন্য সামঞ্জস্য করার জন্য সম্পত্তির বিরুদ্ধে পর্যায়ক্রমিক অবমূল্যায়নের পরিমাণকে পরিবর্তন করা

স্তর 1 মূলধনের অনুপাত

স্তর 1 মূলধন অনুপাত কি?টিয়ার 1 মূলধন অনুপাতটি কোনও ঝুঁকি-ভারী সম্পদের সাথে ব্যাংকিং সত্তার মূল ইক্যুইটি মূলধনের তুলনা করে। মূলধন পর্যাপ্ততা র্যাঙ্কিং নির্ধারণের জন্য অনুপাতটি ব্যাংকের নিয়ামকরা ব্যবহার করেন। একটি উচ্চ অনুপাত নির্দেশ করে যে কোনও ব্যর্থতা ঝুঁকি ছাড়াই একটি যুক্তিসঙ্গত পরিমাণ লোকসান শোষণ করতে পারে। ব্যবহৃত র্যাঙ্কিংগুলি ভাল পুঁজিযুক্ত, পর্যাপ্ত পরিমাণে মূলধনযুক্ত, আন্ডার ক্যাপিটালাইজড, উল্লেখযোগ্যভাবে আন্ডার ক্যাপিটালাইজড এবং সমালোচনামূলকভাবে আন্ডার ক্যাপিটালাইজড। টিয়ার 1 মূলধনের অনুপাতের সূত্রটি হ'ল:মূল ইক্যুইটি মূলধন ÷ ঝুঁকি-ভারিত সম্পদ অনুপাতের অঙ্কের "টিয়ার 1

লাভের বিভিন্নতা

লাভের বৈকল্পিকতা প্রকৃত লাভের এবং বাজেটের লাভের স্তরের পার্থক্য। এখানে চার ধরণের লাভের বৈকল্পিকতা রয়েছে যা আয় বিবরণের বিভিন্ন অংশ থেকে প্রাপ্ত। অনুসরণ হিসাবে তারা:মোট লাভের বৈকল্পিকতা। এটি ব্যবসায়ের সমস্ত বিক্রয় এবং উত্পাদন ক্ষমতা সহ সমস্ত স্থির ও পরিবর্তনীয় উত্পাদন ব্যয় সহ একটি লাভ অর্জনের দক্ষতা পরিমাপ করে।অবদানের মার্জিন বৈকল্পিকতা। স্থূল উত্পাদন ব্যয় বাদ দেওয়া ছাড়া এটি স্থূল মুনাফার বৈকল্পিকের সমান।অপারেটিং লাভের বৈকল্পিকতা। এটি কেবল অপারেশনের ফলাফলগুলি পরিমাপ করে; এটি সমস্ত অর্থায়ন এবং বহিরাগত লাভ এবং ক্ষতি বাদ দেয়। কোনও ব্যবসায়ের মূল ক্রিয়াকলাপ কীভাবে পরিচালিত হচ্ছে তার সর্বোত

অ্যাকাউন্টিং অনুমান

হিসাবরক্ষণের প্রাক্কলনটি এমন কোনও ব্যবসায়িক লেনদেনের পরিমাণের একটি অনুমান যা যার জন্য পরিমাপের কোনও সঠিক উপায় নেই। আর্থিক বিবৃতি আরও পরিপূর্ণ করতে সাধারণত সাধারণত এখনও ঘটেনি এমন ঘটনাগুলির প্রত্যাশা করতে, তবে এগুলি সম্ভাব্য বলে বিবেচিত বলে প্রাক্কলন ভিত্তিক অ্যাকাউন্টিংয়ে প্রাক্কলন ব্যবহার করা হয়। আরও তথ্য উপলভ্য হওয়ার সাথে সাথে এই অনুমানগুলি পরে সংশোধিত হতে পারে। অ্যাকাউন্টিং অনুমানের উদাহরণগুলি হ'ল:পরিবেশগত ক্ষতির দাবিতে লোকসানের বিধানখারাপ debtণের জন্য লোকসানের বিধানওয়ারেন্টি দাবির জন্য লোকসানের বিধানঅ্যাকাউন্টিংয়ের প্রাক্কলন সম্পর্কিত হিসাবের পরিমাণ .তিহাসিক প্রমাণ এবং হিসাবরক্ষকের

পরিকল্পনা কার্টেলমেন্ট

একটি পরিকল্পনার কার্টেলমেন্ট কর্মচারীদের জন্য অতিরিক্ত বেনিফিটের পরিমাণ হ্রাস বা বিলোপ ঘটায়। যদি কোনও বেনিফিট প্ল্যানের একটি কার্টেলমেন্ট থাকে তবে ইতিমধ্যে জড়িত অন্যান্য বিস্তৃত আয়ের যে পূর্বেকার পরিষেবার ব্যয়ের সংযুক্ত পরিমাণ যুক্ত রয়েছে যা ভবিষ্যতের পরিষেবার বছরের সাথে সম্পর্কিত যা আয়ের হিসাবে ক্ষতি হিসাবে স্বীকৃত হওয়া উচিত। এছাড়াও, অনুমিত বেনিফিট বাধ্যবাধকতা একটি কার্টেলমেন্ট দ্বারা বাড়ানো বা হ্রাস হতে পারে। এটি সেই পরিমাণে একটি কার্টেলমেন্ট লাভ যা দ্বারা এটি জমা হওয়া অন্যান্য ব্যাপক আয়ের অন্তর্ভুক্ত কোনও ক্ষতির চেয়ে বেশি। এটি জমা হওয়া অন্যান্য ব্যাপক আয়ের অন্তর্ভুক্ত যে কোনও নি

আর্থিক গ্যারান্টি চুক্তি

আন্তর্জাতিক আর্থিক প্রতিবেদনের মানদণ্ডের অধীনে, একটি আর্থিক গ্যারান্টি চুক্তিতে ধারককে debtণদানকারীর শর্তাদির অধীনে অর্থ পরিশোধ করতে ব্যর্থ হলে ধারক কর্তৃক ক্ষতিগ্রস্থ হওয়ার জন্য চুক্তি প্রদানকারীকে নির্দিষ্ট অর্থ প্রদানের প্রয়োজন হয়

কাউন্টারসাইনচার

কাউন্টারসাইনচার হ'ল একটি অতিরিক্ত স্বাক্ষর যা আইনী দস্তাবেজকে বৈধ মনে করার আগে প্রয়োজনীয়। কাউন্টারসাইনচারগুলি এমন ব্যবস্থাগুলিতে একটি অতিরিক্ত স্তরের নিয়ন্ত্রণ সরবরাহ করতে ব্যবহৃত হয় যা সম্ভাব্যভাবে প্রচুর অর্থের ক্ষতিতে জড়িত হতে পারে।এই অতিরিক্ত স্বাক্ষরটি কেউ ডকুমেন্টে রাখা প্রাথমিক স্বাক্ষরের সত্যতা যাচাই করেছে তা বোঝাতে ব্যবহার করা হয়। কাউন্টারসাইনচারটি ইঙ্গিত করতে ব্যবহৃত হয় যে প্রাথমিক স্বাক্ষরকারী নথির সামগ্রীতে সত্যই অনুমোদিত হয়েছে এবং এর বিধানগুলিতে সম্মত।বিভিন্ন ধরণের দলিলগুলিতে এবং বিশেষত বন্ধক এবং অর্থের অর্ডার হিসাবে বড় সম্পদের স্থানান্তর জড়িতদের ক্ষেত্রে কাউন্টারসাইনচ

আর্থিক উত্তোলনের ডিগ্রি

আর্থিক উত্তোলনের ডিগ্রি একটি লিভারেজ অনুপাত। এটি নিট আয়ের আনুপাতিক পরিবর্তনের গণনা করে যা কোনও ব্যবসায়ের মূলধন কাঠামোর পরিবর্তনের কারণে ঘটে। এই ধারণাটি debtণ পরিশোধের দায়বদ্ধতার পরিমাণ মূল্যায়নের জন্য ব্যবহৃত হয়। গণনা হ'ল সুদ এবং করের আগে উপার্জন, করের আগে উপার্জন দ্বারা বিভক্ত। সুতরাং, সূত্রটি হ'ল:সুদ এবং করের আগে আয় taxes করের আগে আয় = আর্থিক উত্তোলনের ডিগ্রিএই পরিমাপটি সুদের হারের পরিবর্তনের কারণে নেট আয়ের আনুপাতিক পরিবর্তনের মডেল হিসাবেও ব্যবহার করা যেতে পারে (এমনকি যদি debtণের বেসলাইন পরিমাণ একই থাকে)।ভবিষ্যতে ব্যবসায়ের নেট আয়ের কী ঘটতে পারে তার মডেলিংয়ের জন্য আর্থিক লিভা

মান তারিখ

যখন কোনও ব্যাংক কোনও প্রাপকের কাছ থেকে চেকের আমানত গ্রহণ করবে, তখন এটি চেকগুলি উপস্থাপিত তহবিলের সাথে প্রদানকারীর অ্যাকাউন্টে জমা করবে। তবে, ব্যাংক এখনও নগদটি সত্যিকার অর্থে গ্রহণ করতে পারেনি, যেহেতু এটি অবশ্যই পরিশোধকারী দলের ব্যাংক থেকে তহবিল সংগ্রহ করতে হবে। ব্যাংক তহবিল সংগ্রহ না করা অবধি, যদি অর্থ প্রদানকারীর সদ্য প্রাপ্ত নগদ ব্যবহার করে তবে এটি নেতিবাচক নগদ প্রবাহের পরিস্থিতি হওয়ার ঝুঁকিতে রয়েছে।এই ঝুঁকি এড়াতে, ব্যাঙ্কের তারিখের চেয়ে এক বা এক দিন পরে যে মূল্য তারিখ রয়েছে তার সাথে ব্যাংক আমানতের পরিমাণ পোস্ট করে। এই মূল্য তারিখটি ব্যাংক কর্তৃক নগদ প্রাপ্তির অনুমানিত তারিখ। একবার মূল্য

সময়সূচী

একটি তফসিল একটি সহায়ক নথি যা একটি প্রাথমিক নথিতে বর্ণিত তথ্যের জন্য অতিরিক্ত বিশদ বা প্রমাণ সরবরাহ করে। ব্যবসায়, সাধারণ খাতায় বর্ণিত সমাপ্ত ব্যালেন্সের প্রমাণ দেওয়ার পাশাপাশি চুক্তির জন্য অতিরিক্ত বিশদ সরবরাহের জন্য সময়সূচীগুলির প্রয়োজন হয়। তফসিলের উদাহরণগুলি:প্রাপ্য বয়স্ক অ্যাকাউন্টগুলির একটি তালিকাপ্রাপ্ত বয়স্ক অ্যাকাউন্টগুলির একটি তালিকাসমস্ত স্থায়ী সম্পদের একটি আইটেমাইজেশন এবং তাদের সম্পর্কিত জমে থাকা অবমূল্যায়নসমস্ত জায় এবং তাদের সম্পর্কিত খরচ একটি আইটেমাইজেশনএকটি তফসিল একটি প্রকল্পের জন্য একটি সময়রেখাও। উদাহরণস্বরূপ, একটি তফসিল কোনও টাস্ক অ্যাসাইনমেন্ট, প্রত্যাশিত টাস্ক ডিউরেশ