ভুল সংজ্ঞা

একটি বিভক্ত করা হ'ল প্রয়োজনীয় পরিমাণ, শ্রেণিবিন্যাস, উপস্থাপনা, বা আর্থিক বিবৃতি লাইন আইটেমের প্রকাশের মধ্যে পার্থক্য এবং প্রযোজ্য অ্যাকাউন্টিং কাঠামো অনুসারে একটি সুষ্ঠু উপস্থাপনা অর্জনের জন্য আসলে কী রিপোর্ট করা হয়। কোনও লেনদেন রেকর্ডিংয়ে ত্রুটি বা জালিয়াতিমূলক ক্রিয়াকলাপের কারণে একটি ভুল বিযুক্তি হতে পারে। এটি বৈষয়িক হিসাবে বিবেচনা করা হয় যখন কোনও আর্থিক বিবরণের একটি সেট ব্যবহারকারী ভুল ধারণাটির কারণে তার অর্থনৈতিক সিদ্ধান্তগুলিতে পরিবর্তন করে। ক্লায়েন্টের জন্য নিরীক্ষণ পরিকল্পনা তৈরি করার সময় নিরীক্ষকরা উপাদানগুলির ভুল বিস্তারের স্তরের মূল্যায়ন করেন।

পরিচিতি

মুখের মান হ'ল aণের বাধ্যবাধকতার পরিমাণ যা debtণ নথিতে প্রদেয় হিসাবে উল্লেখ করা হয়। মুখের মানটিতে কোনও সুদ বা লভ্যাংশের অর্থ প্রদানের অন্তর্ভুক্ত নেই যা পরে debtণের সরঞ্জামের মেয়াদে প্রদান করা যেতে পারে। ফেস ভ্যালু debtণের সরঞ্জামের জন্য প্রদত্ত পরিমাণের থেকে পৃথক হতে পারে, যেহেতু প্রদত্ত পরিমাণটি ফেস ভ্যালু থেকে ছাড় বা প্রিমিয়ামকে অন্তর্ভুক্ত করতে পারে। Debtণের যন্ত্রের পরিপক্কতার তারিখে, ইস্যুকারী তার মুখের পরিমাণের জন্য এটি ছাড়িয়ে দেবে।শুল্কটির একটি সাধারণ প্রয়োগ একটি বন্ডের মূল মূল্য সম্পর্কিত। এটি বন্ড শংসাপত্রের হিসাবে বর্ণিত হিসাবে প্রদেয় পরিমাণ। একটি সাধারণ বন্ডের মুখের মান $

ন্যায্য বাজার মূল্য

নীচের শর্তাদি বিবেচনা করে দুটি পক্ষই সম্পদ বা দায়বদ্ধতার জন্য অর্থ দিতে আগ্রহী এমন মূল্য হ'ল ন্যায্য বাজার মূল্য:উভয় পক্ষই সম্পদ বা দায়বদ্ধতার শর্ত সম্পর্কে ভালভাবে অবহিত;আইটেমটি কেনা বা বেচার জন্য কোনও পক্ষইই অযৌক্তিক চাপে নেই; এবংচুক্তি শেষ করার জন্য কোনও সময়ের চাপ নেই।যদি এই শর্তগুলি উপস্থিত থাকে তবে পক্ষগুলির মধ্যে প্রতিষ্ঠিত চূড়ান্ত দামটি লেনদেনের তারিখের সম্পত্তি বা দায়বদ্ধতার ন্যায্য বাজার মূল্যকে প্রতিফলিত করে should যখন এই জাতীয় লেনদেন করা সম্ভব হয় না, তখন পর্যালোচনাধীন যে সম্পদ বা দায়বদ্ধতার জন্য বহির্মুখী, পূর্ববর্তী বাস্তব বাজারের লেনদেন থেকে ডেটা পয়েন্টগুলির একটি গোষ্ঠ

কর দাও

ইনপুট ট্যাক্স হ'ল অর্জিত পণ্য এবং পরিষেবাদির ব্যবসায় দ্বারা প্রদত্ত একটি শুল্ক। ইনপুট ট্যাক্সের একটি উদাহরণ হ'ল মূল্য সংযোজন কর। যখন কোনও ব্যবসা তার গ্রাহকদের উপর কর দেয়, তখন এটি আউটপুট ট্যাক্স হিসাবে বিবেচিত হয়। ব্যবসায় পরিমাণে ধনাত্মক হলে আউটপুট ট্যাক্স এবং ইনপুট ট্যাক্সের মধ্যে পার্থক্যটি ফেডারেল রাজস্ব কর্তৃপক্ষকে প্রদান করে বা পরিমাণ নেতিবাচক হলে এটি ট্যাক্স ফেরতের জন্য আবেদন করতে পারে।

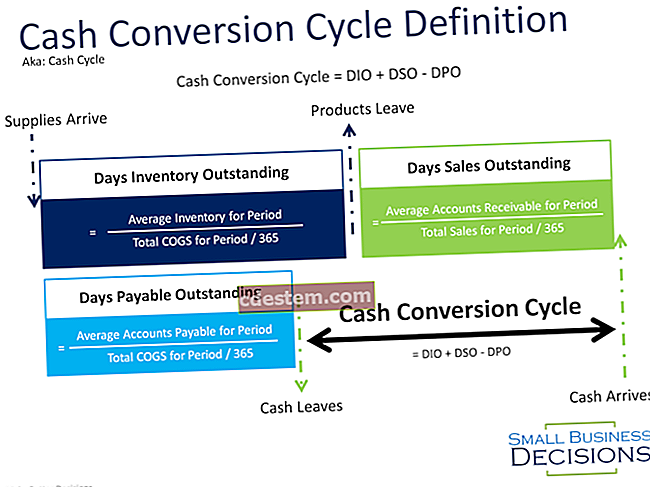

দিনগুলির তালিকা বকেয়া

দিনগুলির তালিকা বকেয়া ব্যবসায়ের জন্য তার বিক্রয় বিক্রয় করতে প্রয়োজনীয় দৈনিক গড় পরিমাণ পরিমাপ করে। ইনভেন্টরি ফিগারের কম দিনগুলি সাধারণত জায় সম্পদের একটি দক্ষ ব্যবহারের প্রতিনিধিত্বকারী হিসাবে বিবেচিত হয়, কারণ এটি যুক্তিসঙ্গত স্বল্প সময়ের মধ্যে নগদে রূপান্তরিত হচ্ছে। তদতিরিক্ত, একটি স্বল্প হোল্ডিং পিরিয়ড ইনভেন্টরিটি অপ্রচলিত হওয়ার খুব কম সুযোগ দেয়, যার ফলে জায় সম্পদের কিছু অংশ লেখার ঝুঁকি এড়ানো হয়। দিনগুলির বকেয়া তালিকা নীচে হিসাবে গণনা করা হয়:(গড় পরিমাণ বিক্রয় / বিক্রয় সামগ্রীর মূল্য) x 365 দিন= দিনের তালিকা বকেয়াউদাহরণস্বরূপ, একটি ব্যবসায় $ 300,000 এর গড় তালিকা বজায় রাখে

স্বল্প মেয়াদী বিনিয়োগের

স্বল্পমেয়াদী বিনিয়োগের শ্রেণিবিন্যাস বলতে এমন অর্থের অর্থ বোঝায় যেগুলি বিনিয়োগের উপকরণগুলিতে স্থাপন করা হয়েছে যা এক বছরের মধ্যে পরিপক্ক হবে বা যা এক বছরের মধ্যে বাতিল হয়ে যাবে বলে আশা করা হচ্ছে। এই সরঞ্জামগুলির উদাহরণ হ'ল মানি মার্কেট ফান্ড এবং বিপণনযোগ্য সিকিওরিটিগুলি। সক্রিয়ভাবে লেনদেন করা বেশিরভাগ বিনিয়োগকে স্বল্পমেয়াদী বিনিয়োগ হিসাবে বিবেচনা করা যেতে পারে, যেহেতু এগুলি সহজেই তরল করা যায়। এই যন্ত্রগুলিতে বিনিয়োগের পরিমাণ বিনিয়োগকারীর ব্যালান্স শিটের বর্তমান সম্পদ হিসাবে শ্রেণিবদ্ধ করা হয়।একটি ব্যবসায় সাধারণত তার অতিরিক্ত তহবিলের একটি বড় অংশ স্বল্পমেয়াদী বিনিয়োগগুলিতে সঞ্

নমুনা ঝুঁকি

স্যাম্পলিংয়ের ঝুঁকি হ'ল সম্ভাবনা যে কোনও নমুনায় নির্বাচিত আইটেমগুলি জনগণের সত্যিকারের প্রতিনিধিত্বযোগ্য নয় tested এটি একটি প্রধান সমস্যা, যেহেতু কোনও নিরীক্ষকের কাছে পুরো জনসংখ্যা পরীক্ষা করার সময় নেই এবং তাই কোনও নমুনার উপর নির্ভর করতে হবে। নমুনা ঝুঁকি থেকে উদ্ভূত একটি ত্রুটি হ'ল নিরীক্ষক ভুলভাবে সিদ্ধান্ত নিয়েছেন যে জনসংখ্যার সাথে প্রত্যাশার চেয়ে কম সমস্যা রয়েছে, যা একটি ভুল নিরীক্ষার মতামত নিয়ে যেতে পারে। অথবা, নিরীক্ষক ভুল করে সিদ্ধান্তে পৌঁছেছেন যে প্রত্যাশার চেয়ে আরও বেশি সমস্যা রয়েছে এবং তাই এটি সত্যিকারের ক্ষেত্রে কিনা তা দেখার জন্য নমুনার আকারটি প্রসারিত করে, যা তার সম

আর্থিক সম্পদ

একটি আর্থিক সম্পদ এমন এক সম্পদ যাঁর মান চুক্তিভিত্তিক দাবি থেকে আসে। এই সম্পদগুলি প্রায়শই লেনদেন হয়। আর্থিক সম্পদের মধ্যে নিম্নলিখিত আইটেমগুলি অন্তর্ভুক্ত:নগদঅন্য সত্তার ইক্যুইটিঅন্য সত্তার কাছ থেকে নগদ বা অনুরূপ প্রাপ্তির চুক্তিগত অধিকার বা অন্য সত্তার সাথে আর্থিক সম্পদ বা দায়বদ্ধতার সম্ভাব্য অনুকূল বিনিময়সত্তার নিজস্ব ইক্যুইটিতে সম্ভবত একটি চুক্তি নিষ্পত্তির জন্য একটি চুক্তি হয় এবং এটি একটি ননডেরিভেটিভ যার অধীনে সত্তা তার নিজস্ব ইক্যুইটি যন্ত্রের একটি পরিবর্তনশীল পরিমাণ গ্রহণ করতে পারে, বা একটি ডেরাইভেটিভ যা সম্ভবত নগদ বিনিময় বা অনুরূপ হিসাবে বিনিময় ছাড়া অন্য কোনও নিষ্পত্তি হবে settled

যন্ত্র-ঘন্টা

একটি যন্ত্র-ঘন্টা হ'ল এমন একটি পরিমাপ যা উত্পাদনজাত পণ্যগুলিতে কারখানার ওভারহেড প্রয়োগ করতে ব্যবহৃত হয়। এটি মেশিন-নিবিড় পরিবেশে সর্বাধিক প্রযোজ্য যেখানে কোনও মেশিন দ্বারা প্রক্রিয়াজাতকরণে ব্যয় হওয়া পরিমাণটি সবচেয়ে বেশি ক্রিয়াকলাপ যার উপর নির্ভর করে ওভারহেড বরাদ্দ ভিত্তিক করা যায়। উত্পাদনে যখন কয়েকটি সংখ্যক মেশিন থাকে তখন কারখানার ওভারহেড উত্পাদিত পণ্যগুলিতে বরাদ্দ করা হয় তার ভিত্তিতে শ্রম ঘন্টা বেশি হয়।উদাহরণস্বরূপ, একটি উইজেট মেশিন সময় এক ঘন্টা ব্যয় করে। মাসে, মেশিনগুলি মোট এক হাজার ঘন্টা ব্যবহার করা হত। পিরিয়ডে, সংস্থাটি factory 20,000 কারখানার ওভারহেড ব্যয় করেছিল। এই তথ্যে

ক্রেডিট লাইন

Creditণদানকারী এবং orণগ্রহীতার মধ্যে একটি লাইন creditণ হ'ল asণগ্রহীতাকে প্রয়োজনীয় হিসাবে নগদ প্রদানের জন্য একটি নির্দিষ্ট পূর্ব নির্ধারিত পরিমাণের বেশি না হওয়ার জন্য একটি চুক্তি। একটি লাইন creditণ সাধারণত ব্যবসায়ের নির্বাচিত সম্পদ যেমন সুরক্ষিত তার অ্যাকাউন্টগুলি দ্বারা সুরক্ষিত হয়। যেহেতু লাইনটি সুরক্ষিত, nderণদানকারী সাধারণত তুলনামূলকভাবে কম সুদের হারের অনুমতি দেয় যা মূল হারের চেয়ে বেশি নয়।কোনও সংস্থার চলমান নগদ প্রবাহে পর্যায়ক্রমিক (সম্ভবত মৌসুমী) পরিবর্তনের কারণে স্বল্প-মেয়াদী নগদ ঘাটতির অর্থায়নের জন্য একটি লাইন creditণের লক্ষ্য। সুতরাং, এটি প্রতি বছর কিছু সময়ে পরিশোধ করা উচি

সম্মতি পরীক্ষা

কমপ্লায়েন্স টেস্ট হ'ল একটি নিরীক্ষা যা নির্ধারণ করে যে কোনও সংস্থা কোনও নির্দিষ্ট ক্ষেত্রে তার নিজস্ব নীতি এবং পদ্ধতি অনুসরণ করছে কিনা। একটি নিরীক্ষক নিরীক্ষার অংশ হিসাবে হিসাবে প্রমাণ পর্যালোচনা করা হচ্ছে যে বৈধ তা নিশ্চিত হওয়ার জন্য কমপ্লায়েন্স পরীক্ষায় জড়িত। যদি কোনও কমপ্লায়েন্স টেস্ট প্রকাশ করে যে নীতি এবং পদ্ধতিগুলি সঠিকভাবে কাজ করছে, অডিটর বিশ্লেষণাত্মক পর্যালোচনা এবং বৈধতা যা অন্যথায় ব্যবহৃত হবে তার পরিমাণ হ্রাস করতে পারে। কমপ্লায়েন্স টেস্টে সাধারণত ব্যবহৃত ক্রিয়াকলাপগুলি হ'ল:কর্মীদের তাদের কর্তব্য সম্পর্কে জিজ্ঞাসা করাকর্মচারীদের দায়িত্ব পালনে পর্যবেক্ষণ করাপ্রক্রিয়া অ

পদক্ষেপ বরাদ্দ পদ্ধতি

পদক্ষেপ বরাদ্দ পদ্ধতি কী?পদক্ষেপ বরাদ্দ পদ্ধতিটি একটি পরিষেবা বিভাগ দ্বারা সরবরাহ করা পরিষেবাগুলির জন্য অন্য পরিষেবা বিভাগে প্রদত্ত পরিষেবার ব্যয় বরাদ্দ করতে ব্যবহৃত একটি পদ্ধতি approach এই বরাদ্দ প্রক্রিয়াতে প্রয়োজনীয় পদক্ষেপগুলি নিম্নরূপ:পরিষেবা বিভাগ যা অন্যান্য পরিষেবা বিভাগের বৃহত্তম সংখ্যক পরিষেবা প্রদান করে বা অন্যান্য পরিষেবা বিভাগগুলি যেগুলি ব্যয় করে তার ব্যয়ের সর্বাধিক শতাংশ তাদের পরিষেবাগুলির জন্য প্রথমে তাদের বরাদ্দ করে। এটি তার অন্যান্য ব্যয় অপারেটিং বিভাগগুলিতেও বরাদ্দ করে।পরিষেবা বিভাগ যা পরবর্তী বৃহত্তম সংখ্যক অন্যান্য পরিষেবা বিভাগগুলিতে পরিষেবা সরবরাহ করে বা যা অন্যান্য

গোপনীয় ক্লায়েন্টের তথ্য

গোপনীয় ক্লায়েন্টের তথ্য হ'ল এমন কোনও ক্লায়েন্টের তথ্য যা জনসাধারণের জন্য উপলব্ধ নয়। গোপনীয় তথ্যের মধ্যে প্রযুক্তি, ব্যবসায়ের গোপনীয়তা, ব্যবসায়িক ক্রিয়াকলাপ এবং কৌশল সম্পর্কিত তথ্য এবং গ্রাহকদের সাথে সম্পর্কিত তথ্য, মূল্য নির্ধারণ এবং বিপণন অন্তর্ভুক্ত থাকতে পারে। গোপনীয় তথ্য সংজ্ঞায়নের আরেকটি উপায় হ'ল এমন কোনও বিষয় যা কোনও ক্লায়েন্টকে প্রকাশ করা হলে তার ক্ষতি করতে পারে।পেশাগত আচরণের আইআইসিপিএ কোড গোপনীয় ক্লায়েন্টের তথ্য জড়িত বেশ কয়েকটি দৃশ্যের বাহ্যরেখা জানিয়েছে যে হিসাবরক্ষককে এই তথ্যটি কীভাবে ব্যবহার করা উচিত।

অনুপস্থিত অ্যাকাউন্টিং ক্ষতিপূরণ

ক্ষতিপূরণ অনুপস্থিতি অ্যাকাউন্টিং - ওভারভিউক্ষতিপূরণহীন অনুপস্থিতি হ'ল কর্মচারীদের বেতন ছাড়া অবকাশ, যা অসুস্থ ছুটি, ছুটি, ছুটি এবং জুরি ডিউটির মতো পরিস্থিতিতে দেখা দিতে পারে। ক্ষতিপূরণ প্রাপ্ত অনুপস্থিতির জন্য অ্যাকাউন্টিং করার জন্য, একই সময়কালের মধ্যে যখন তারা উপার্জন ও ব্যবহার করা হয় তখন এগুলি পৃথকভাবে সনাক্ত করা প্রয়োজন হয় না, কারণ এটি সাধারণত ক্ষতিপূরণ ব্যয় হিসাবে সাধারণত চালু হয়। যাইহোক, তাদের অর্থ ব্যয়ের জন্য চার্জ করতে হবে এবং দায়বদ্ধতা হিসাবে রেকর্ড করা উচিত যখন তারা অর্জন করা হয় এবং তাদের ব্যবহার পরবর্তী সময়ে স্থগিত করা হয়।কোনও নিয়োগকর্তাকে তাদের ভবিষ্যতের অনুপস্থিতির জ

বড় স্নান

একটি বড় স্নান একটি খুব বড় এককালীন রাইট অফ একটি সংস্থা দ্বারা নেওয়া হয়। এই রাইটিংটি রিজার্ভ হিসাবে কাঠামোযুক্ত, যাতে ভবিষ্যতে নেওয়া চার্জগুলি রিজার্ভের বিরুদ্ধে অফসেট করা যায়। একটি বড় স্নানের ব্যবহারের পিছনে উদ্দেশ্য হ'ল বর্তমান সময়কালে উপার্জনকে একটি বড় হিট করা, যাতে ভবিষ্যতের সময়কালগুলি আরও লাভজনক দেখাবে। এই পদ্ধতির বৈধ হতে পারে, তবে রিপোর্ট করা আয়ের পরিমাণকে কাজে লাগাতে খুব বেশি ব্যবহৃত হওয়ার জন্য খ্যাতি রয়েছে। একজন বিনিয়োগকারীর বিশেষত সন্দেহজনক হওয়া উচিত যখন কোনও ফার্মের বারবার বড় স্নান করার ইতিহাস থাকে এবং তারপরে পরবর্তী সময়ে অস্বাভাবিকভাবে শক্তিশালী উপার্জন ঘটে। একটি বড

কীভাবে অতীত বকেয়া চালান সংগ্রহ করবেন

অতীতে প্রদেয় চালানটি এমন বিলিং যা তার নির্ধারিত তারিখ হিসাবে প্রদান করা হয় নি। যদি কোনও ব্যবসায় তার গ্রাহকদের creditণ প্রসারিত করে তবে এটি এমন পরিস্থিতিতে পড়ার সম্ভাবনা রয়েছে যেখানে এটি অবশ্যই অতীতের কারণে পরিশোধের চালানটি সংগ্রহ করতে পারে। এটি করার জন্য প্রচুর পদক্ষেপ উপলব্ধ। কোনও গ্রাহককে একটি চালান জারি করার আগে সংগ্রহ প্রক্রিয়াটি সত্যিই শুরু হয়। নিম্নোক্ত বিবেচনা কর:প্রদানের শর্তাদি পুনরায় কনফিগার করুন। বিতরণ হওয়ার আগে সমস্ত বা তার পরিমাণের কিছু অংশের অর্থ প্রদানের প্রয়োজন, পেমেন্টের শর্তগুলি অল্প দিনেই সংকুচিত করুন, এবং / অথবা বলুন যে আপনি দেরী করে চার্জ নেবেন। এই আইটেমগুলির কিছু

একটি নির্দিষ্ট সম্পত্তিতে বরাদ্দ করতে ব্যয় হয়

একটি স্থায়ী সম্পত্তিতে নির্ধারিত ব্যয়গুলি হ'ল তার ক্রয় ব্যয় এবং ব্যবস্থাপনার দ্বারা নিয়ন্ত্রিত পদ্ধতিতে পরিচালিত হওয়ার জন্য প্রয়োজনীয় সম্পত্তি এবং অবস্থানে প্রয়োজনীয়তা আনতে যে কোনও ব্যয় হয়। আরও সুনির্দিষ্টভাবে, একটি নির্দিষ্ট সম্পত্তিতে নিম্নলিখিত ব্যয়গুলি নির্ধারণ করুন:আইটেম এবং সম্পর্কিত কর ক্রয় করুনআইটেমটির নির্মাণ ব্যয়, এতে শ্রম এবং কর্মচারী সুবিধাগুলি অন্তর্ভুক্ত থাকতে পারেআমদানি শুল্কইনবাউন্ড ফ্রেইট এবং হ্যান্ডলিংশর্ত এবং তার উদ্দেশ্যে ব্যবহারের জন্য প্রয়োজনীয় অবস্থানে একটি সম্পদ আনতে প্রয়োজনীয় সময়কালে সুদের ব্যয়গুলি ব্যয় করা হয়সাইট প্রস্তুতিইনস্টলেশন ও সমাবেশসম্

দৃঢ় অঙ্গীকার

দৃ commitment় প্রতিশ্রুতি হ'ল একটি নির্দিষ্ট সময়ের মধ্যে একটি মনোনীত পদক্ষেপ নেওয়ার প্রতিশ্রুতি। ধারণাটি সাধারণত সিকিওরিটির প্রস্তাবের ক্ষেত্রে প্রযোজ্য, যেখানে আন্ডার রাইটার সমস্ত বিক্রয়কৃত সিকিওরিটি কেনার প্রতিশ্রুতি দেয়। সুতরাং, আন্ডার রাইটার জারির অবশিষ্ট অংশ ক্রয় করবেন যা বিনিয়োগকারীদের সাথে স্থাপন করা যায় না। এই প্রতিশ্রুতি ইস্যুকারী থেকে আন্ডাররাইটারের কাছে সিকিওরিটি বিক্রি না করার ঝুঁকি স্থানান্তর করে। এই শর্তটি orণদানকারী কর্তৃক isণ অনুরোধ করা হলে একটি নির্দিষ্ট সময়ের মধ্যে aণগ্রহীতাকে issueণ প্রদানের জন্য ndingণদানকারী সংস্থার গ্যারান্টিটিকেও নির্দেশ করতে পারে।

নগদ আত্মসমর্পণের মান

নগদ আত্মসমর্পণের মান হ'ল বীমা পলিসি বা বার্ষিকী বাতিল হওয়ার পরে কোনও ব্যক্তি নগদ অর্জন করতে পারে। এই পরিমাণটি সাধারণত পুরো জীবন বীমা পলিসির সাথে জড়িত থাকে, যার একটি বিল্ট-ইন সেভিংস উপাদান রয়েছে। টার্ম পলিসিতে নগদ আত্মসমর্পণের মান থাকে না।নীতি বা বার্ষিকীতে অর্থ প্রদানের ফলে নগদ সমর্পণের মান ধীরে ধীরে সময়ের সাথে বৃদ্ধি পায়। মূল্যবৃদ্ধির পরিমাণ হ'ল প্যাকেজের লাইফ ইন্স্যুরেন্স অংশের (যদি থাকে) ব্যয়ের চেয়ে অতিরিক্ত অর্থ প্রদান এবং সুদের আয়ের পরিমাণ। এটি বীমাকৃতকে এমন সম্পদ দেয় যা হয় হয় পরবর্তী জীবনে নগদ করা যায়, বা aণের জন্য জামানত হিসাবে ব্যবহৃত হতে পারে।নীতিমালা শেষ না হওয়া অব