প্রক্রিয়া ব্যয় সিস্টেম

বিপুল সংখ্যক অভিন্ন ইউনিট উত্পাদিত হওয়ার সময় একটি প্রক্রিয়া ব্যয় ব্যয় করার সিস্টেমটি খরচ জমে। এই পরিস্থিতিতে, সামগ্রিক স্তরে পণ্যের বৃহত ব্যাচের জন্য ব্যয় সংগ্রহ করতে এবং তারপরে সেগুলি উত্পাদিত পৃথক ইউনিটগুলিতে বরাদ্দ করা সর্বাধিক দক্ষ। ধারণাটি হ'ল প্রতিটি ইউনিটের ব্যয় অন্য ইউনিটের মতোই, তাই পৃথক ইউনিট পর্যায়ে তথ্য ট্র্যাক করার দরকার নেই। প্রক্রিয়া ব্যয়বহুল পরিবেশের ক্লাসিক উদাহরণ হ'ল পেট্রোলিয়াম শোধনাগার, যেখানে শোধনাগারের মধ্য দিয়ে সরানো হওয়ায় একটি নির্দিষ্ট ইউনিটের তেলের ব্যয়টি ট্র্যাক করা অসম্ভব।একটি প্রক্রিয়া কস্টিং সিস্টেম খরচ জড়ো করে এবং অ্যাকাউন্টিং সময় শেষে তাদ

খরচ বরাদ্দ

ব্যয় বরাদ্দ হ'ল ব্যয়গুলির জন্য শনাক্তকরণ, সমষ্টিকরণ এবং ব্যয় নির্ধারণের প্রক্রিয়া। একটি ব্যয় অবজেক্ট হ'ল এমন কোনও ক্রিয়াকলাপ বা আইটেম যার জন্য আপনি আলাদাভাবে ব্যয় মাপতে চান। ব্যয় সামগ্রীর উদাহরণ হ'ল পণ্য, গবেষণা প্রকল্প, গ্রাহক, বিক্রয় অঞ্চল এবং বিভাগ।ব্যয় বরাদ্দ আর্থিক প্রতিবেদনের উদ্দেশ্যে, বিভাগ বা জায় আইটেমগুলির মধ্যে ব্যয় ছড়িয়ে দেওয়ার জন্য ব্যবহৃত হয়। বিভাগ বা সহায়ক সংস্থা পর্যায়ে লাভের গণনার ক্ষেত্রেও ব্যয় বরাদ্দ ব্যবহৃত হয়, যা ঘুরেফিরে বোনাস বা অতিরিক্ত ক্রিয়াকলাপের তহবিলের ভিত্তি হিসাবে ব্যবহৃত হতে পারে। সহায়ক বরাদ্দের মধ্যে স্থানান্তর মূল্য নির্ধারণে ব্

ক্রেডিট আবেদন

ক্রেডিট অ্যাপ্লিকেশন হ'ল মানকযুক্ত ফর্ম যা কোনও গ্রাহক বা rণগ্রহীতা creditণের অনুরোধ করতে ব্যবহার করে। ফর্মটিতে যেমন তথ্যের জন্য অনুরোধ রয়েছে:অনুরোধ করা creditণের পরিমাণআবেদনকারীর পরিচয়আবেদনকারীর আর্থিক অবস্থাCreditণ রেফারেন্সের নামস্ট্যান্ডার্ড বয়লারপ্লেট শর্তাদি এবং শর্তাদিক্রেডিট অ্যাপ্লিকেশন ফর্ম সরবরাহকারী বা nderণদানকারী দ্বারা creditণের সিদ্ধান্ত গ্রহণের জন্য ব্যবহৃত তথ্যটি মানীকরণের অভিপ্রায় দ্বারা জারি করা হয়। ক্রেডিট সিদ্ধান্ত নেওয়ার ক্ষেত্রে অতিরিক্ত তথ্য ব্যবহার করা যেতে পারে, যেমন কোনও ক্রেডিট রেটিং এজেন্সির ক্রেডিট রিপোর্ট এবং আবেদনকারীর সরবরাহিত ক্রেডিট রেফারেন্স থেকে প্

সংগৃহীত অন্যান্য ব্যাপক আয়

সংগৃহীত অন্যান্য বিস্তৃত আয় একটি সাধারণ খাত্তর অ্যাকাউন্ট যা ব্যালান্স শিটের ইক্যুইটি বিভাগে শ্রেণিবদ্ধ করা হয়। এটি অন্যান্য বিস্তৃত আয়ের বিভাগের মধ্যে শ্রেণিবদ্ধ করা হয়েছে এমন আয়ের বিবরণীতে লাইন আইটেমগুলিতে অবাস্তবহীন লাভ এবং অবাস্তবহীন ক্ষয় সংগ্রহ করতে ব্যবহৃত হয়। কোনও লেনদেন অবাস্তব হয় যখন এটি এখনও নিষ্পত্তি হয় নি। সুতরাং, আপনি যদি কোনও বন্ডে বিনিয়োগ করেন, তবে বন্ড বিক্রি না হওয়া পর্যন্ত আপনি অন্য ব্যাপক আয়ের পক্ষে তার ন্যায্য মূল্যে কোনও লাভ বা ক্ষতি রেকর্ড করবেন, সেই সময়ে লাভ বা ক্ষতি আদায় হবে।নিরবচ্ছিন্ন লাভ এবং ক্ষয় যা জমা হওয়া অন্যান্য বিস্তৃত আয়ের অ্যাকাউন্টে একত্রিত হত

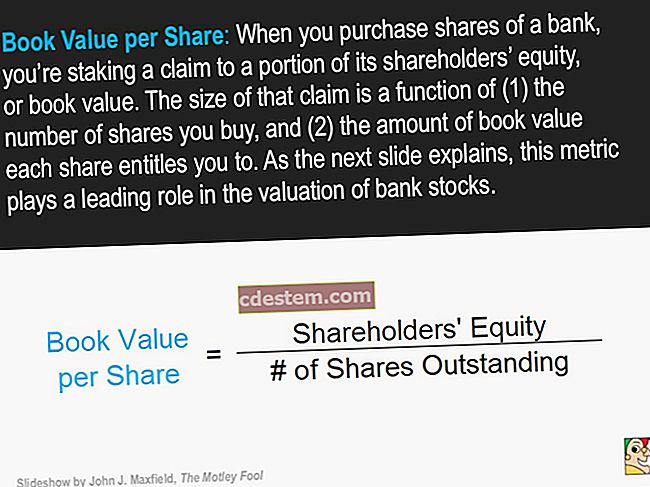

বইটির মূল্য

নেট বইয়ের মান হ'ল পরিমাণ যা একটি সংস্থা তার অ্যাকাউন্টিং রেকর্ডে একটি সম্পদ রেকর্ড করে। নেট বইয়ের মূল্য সম্পদটির মূল ব্যয় হিসাবে গণনা করা হয়, কোনও জমা হওয়া অবমূল্যায়ন বিয়োগ, সঞ্চিত অবক্ষয়, সঞ্চিত orশ্বরিকরণ এবং সঞ্চিত প্রতিবন্ধকতা।সম্পত্তির আসল ব্যয় হ'ল সম্পদের অধিগ্রহণের ব্যয়, যা কেবলমাত্র সম্পদ ক্রয় বা নির্মানের জন্যই নয়, পরিচালনার দ্বারা এটির উদ্দেশ্যে করা অবস্থান এবং অবস্থাতেও আনতে হবে। সুতরাং, সম্পদের মূল ব্যয়ের মধ্যে সম্পদের ক্রয় মূল্য, বিক্রয় কর, বিতরণ চার্জ, শুল্ক শুল্ক এবং সেটআপ ব্যয়ের মতো আইটেম অন্তর্ভুক্ত থাকতে পারে।সম্পত্তির সাথে সম্পর্কিত অবমূল্যায়ন, হ্রাস ব

মূল্যহীন ব্যয়

হিসাবরক্ষণ এবং অর্থের ক্ষেত্রগুলিতে এমোরিটাইজড কস্ট কনসেপ্টটি বেশ কয়েকটি দৃশ্যে প্রয়োগ করা যেতে পারে, যা নিম্নরূপ:স্থায়ী সম্পদ। অ্যামোরিটাইজড ব্যয় হ'ল স্থিত সম্পদের রেকর্ডকৃত ব্যয়ের সঞ্চিত অংশ যা অবমূল্যায়ন বা tiণিককরণের মাধ্যমে ব্যয় হিসাবে ধার্য করা হয়েছিল। হ্রাসযোগ্য স্থিতিশীল সম্পদের ব্যয়কে হ্রাস করার জন্য অবচয় ব্যবহার করা হয় এবং অদম্য স্থির সম্পত্তির ব্যয়কে হ্রাস করার জন্য রীতিমতো ব্যবহার করা হয়। এ্যামোরাইজড ব্যয় শর্তটি ব্যয় হিসাবে চার্জ করা হয়েছে এমন প্রাকৃতিক সংস্থান হ্রাসের পরিমাণের জন্যও প্রয়োগ করা যেতে পারে।উদাহরণস্বরূপ, এবিসি ইন্টারন্যাশনাল গত পাঁচ বছর ধরে তার উত্প

প্রদত্ত লভ্যাংশ গণনা করার পদ্ধতি

একজন বিনিয়োগকারী জানতে চাইতে পারেন যে কোনও সংস্থা গত বছরে লভ্যাংশে কতটা পরিশোধ করেছে। যদি সংস্থাটি সরাসরি এই তথ্য প্রকাশ না করে, তবে বিনিয়োগকারী যদি কোম্পানির আয়ের বিবৃতিতে এবং এর শুরু এবং শেষের ব্যালেন্সশিটগুলিতে অ্যাক্সেস পেয়ে থাকে তবে এখনও পরিমাণটি পাওয়া সম্ভব। যদি এই প্রতিবেদনগুলি উপলভ্য থাকে তবে প্রদেয় লভ্যাংশের গণনা নিম্নরূপ:প্রারম্ভিক ব্যালেন্স শীটে ধরে রাখা আয়ের চিত্র থেকে শেষের ব্যালেন্সশিটে ধরে রাখা আয়ের চিত্রটি বিয়োগ করুন। এই গণনা রিপোর্টিং সময়কালের মধ্যে ক্রিয়াকলাপ থেকে প্রাপ্ত রক্ষিত আয়ের নিট পরিবর্তনটি প্রকাশ করে।আয়ের বিবরণীর নীচে যান এবং নিট লাভের চিত্রটি বের করুন rac

ওয়ারেন্টি ব্যয়

ওয়্যারেন্টি ব্যয় হ'ল এমন কোনও ব্যয় যা কোনও ব্যবসায় প্রত্যাশিত বা ইতিমধ্যে বিক্রি হওয়া পণ্যগুলির মেরামত বা প্রতিস্থাপনের জন্য ব্যয় করেছে। ওয়ারেন্টি ব্যয়ের মোট পরিমাণটি কোনও ব্যবসায় সাধারণত যে ওয়্যারেন্টি সময় দেয় তা দ্বারা সীমাবদ্ধ। কোনও পণ্যের ওয়্যারেন্টির মেয়াদ শেষ হয়ে যাওয়ার পরে, কোনও ব্যবসায়ের আর কোনও ওয়ারেন্টি দায় থাকে না।ওয়্যারেন্টি ব্যয় একই সময়ে বিক্রি হওয়া পণ্যগুলির বিক্রয় হিসাবে স্বীকৃত, যদি এটি সম্ভাব্য হয় যে কোনও ব্যয় ব্যয় হবে এবং সংস্থা ব্যয়ের পরিমাণটি অনুমান করতে পারে। এটিকে ম্যাচিং নীতি বলা হয়, যেখানে বিক্রয়ের সাথে সম্পর্কিত সমস্ত ব্যয় বিক্রয় লেনদে

বর্তমান দায়

বর্তমান দায়বদ্ধতা সংজ্ঞাএকটি বর্তমান দায় একটি বাধ্যবাধকতা যা এক বছরের মধ্যে প্রদানযোগ্য। বর্তমান দায়বদ্ধতাগুলির সমন্বয়ে দায়বদ্ধতার গোষ্ঠীটি ঘনিষ্ঠভাবে পর্যবেক্ষণ করা হয়েছে, কারণ ব্যবসায়ের যথাযথ তরলতা থাকতে হবে যাতে তা নিশ্চিত হওয়ার জন্য পর্যাপ্ত তরল পদক্ষেপ নেওয়া উচিত when অন্যান্য সমস্ত দায়বদ্ধতা দীর্ঘমেয়াদী দায় হিসাবে রিপোর্ট করা হয়, যা বর্তমান দায়বদ্ধতার নীচে ব্যালান্স শিটের নিচে একটি গ্রুপে উপস্থাপিত হয়।সেই বিরল ক্ষেত্রে যেখানে ব্যবসায়ের অপারেটিং চক্র এক বছরের বেশি দীর্ঘ হয়, একটি বর্তমান দায় অপারেটিং চক্রের মেয়াদে প্রদেয় হিসাবে সংজ্ঞায়িত করা হয়। অপারেটিং চক্রটি কোনও ব্য

ইম্পেরিমেন্ট লিস

প্রতিবন্ধকতা হ্রাস এমন সম্পদ বহনের পরিমাণের স্বীকৃত হ্রাস যা তার ন্যায্যমূল্যের হ্রাস দ্বারা পরিচালিত হয়। যখন কোনও সম্পত্তির ন্যায্য মান তার বহন করার পরিমাণের নীচে হ্রাস পায়, তখন পার্থক্যটি লেখা হয়। বহন করার পরিমাণ হ'ল সম্পদের অধিগ্রহণের ব্যয়, তত পরবর্তী অবচয় এবং দুর্বলতার চার্জ কম।দুর্বলতার ক্ষতিগুলি সাধারণত স্বল্প ব্যয়ের সম্পদের জন্য স্বীকৃত হয় না, যেহেতু এই আইটেমগুলির প্রতিবন্ধী বিশ্লেষণ পরিচালনা করা অ্যাকাউন্টিং বিভাগের পক্ষে উপযুক্ত নয়। সুতরাং, প্রতিবন্ধক ক্ষতিগুলি সাধারণত উচ্চ ব্যয়ের সম্পদের মধ্যে সীমাবদ্ধ থাকে এবং এই ক্ষতির পরিমাণ তুলনামূলকভাবে বড় হতে পারে।

অ্যাকাউন্টে পরিশোধযোগ্য দিনের সূত্র

অ্যাকাউন্টে প্রদেয় দিনের সূত্রটি কোনও সংস্থা তার সরবরাহকারীদের প্রদান করতে কত দিন সময় নেয় তা পরিমাপ করে। যদি দিনের সংখ্যা এক পিরিয়ড থেকে পরবর্তী সময়ে বেড়ে যায়, এটি ইঙ্গিত দেয় যে সংস্থাটি তার সরবরাহকারীদের আরও ধীরে ধীরে অর্থ প্রদান করছে এবং আর্থিক অবস্থার অবনতি হওয়ার সূচক হতে পারে। প্রদানযোগ্য দিনের সংখ্যার পরিবর্তন সরবরাহকারীদের সাথে পরিবর্তিত অর্থপ্রদানের শর্তাদিও নির্দেশ করতে পারে, যদিও এটি মোট দিনগুলির সংখ্যার উপর খুব কমই প্রভাব ফেলে, কারণ অনেক সরবরাহকারীকে অনুপাতকে অর্থবহ পরিমাণে পরিবর্তনের জন্য শর্তাবলী পরিবর্তন করতে হবে ।যদি কোনও সংস্থা তার সরবরাহকারীদের খুব দ্রুত অর্থ প্রদান করে,

সম্পত্তির অনুপাতের Debণ

সম্পত্তির অনুপাতের debtণ ইক্যুইটির পরিবর্তে কোনও সংস্থার সম্পত্তির অনুপাত নির্দেশ করে যা debtণ নিয়ে অর্থায়ন করা হয়। অনুপাতটি ব্যবসায়ের আর্থিক ঝুঁকি নির্ধারণ করতে ব্যবহৃত হয়। 1 এর চেয়ে বেশি অনুপাত দেখায় যে সম্পদের যথেষ্ট অনুপাত debtণ দিয়ে অর্থায়ন করা হচ্ছে, যখন একটি কম অনুপাত ইঙ্গিত দেয় যে প্রচুর পরিমাণে সম্পদ তহবিল ইক্যুইটি থেকে আসছে। 1 এর চেয়েও বেশি অনুপাতও ইঙ্গিত দেয় যে কোনও সংস্থা তার debtsণ পরিশোধ করতে না পারার ঝুঁকিতে পড়তে পারে, যা একটি বিশেষ সমস্যা যখন যখন ব্যবসাটি একটি চক্রবৃত্তীয় শিল্পে অবস্থিত যেখানে নগদ প্রবাহ হঠাৎ হ্রাস পেতে পারে। পরিবর্তনশীল-হারের debtণের ক্ষেত্রে যেমন

ক্রয়কৃত পণ্যগুলির দাম

ক্রয়কৃত পণ্যগুলির দাম হ'ল অর্জিত পণ্যদ্রব্যগুলির নিট ব্যয়। গণনাটি হ'ল প্রাথমিক ক্রয় ব্যয়ে ফ্রেট যোগ করা এবং তারপরে নিম্নলিখিত আইটেমগুলিকে বিয়োগ করতে হবে:ক্রয় ভাতাছাড় ছাড়ক্রয় রিটার্নএই তথ্যের সাথে, তারপরে যে পণ্যগুলিতে বিক্রয়ের জন্য পণ্য সরবরাহ করা হবে তার দাম পৌঁছানোর জন্য কেউ একটি মার্কআপ শতাংশ যুক্ত করতে পারে।

ব্যয় স্বীকৃতি নীতি

ব্যয় স্বীকৃতি নীতিতে বলা হয় যে ব্যয়গুলি যে পরিমাণ রাজস্বের সাথে সম্পর্কিত হয় একই সময়ে ব্যয়কে স্বীকৃতি দেওয়া উচিত। যদি এটি না হয় তবে ব্যয়গুলি সম্ভবত ব্যয়িত হিসাবে স্বীকৃত হবে, যা সম্পর্কিত সময়কালের প্রাক্কলন বা অনুসরণ করতে পারে যার সাথে সম্পর্কিত আয়ের পরিমাণের পরিমাণ স্বীকৃত isউদাহরণস্বরূপ, একটি ব্যবসায় মার্চেন্ডাইজের জন্য $ 100,000 প্রদান করে, যা পরের মাসে এটি 150,000 ডলারে বিক্রয় করে। ব্যয় স্বীকৃতি নীতির অধীনে, সম্পর্কিত আয়ও স্বীকৃত হওয়ার পরে, পরবর্তী মাস পর্যন্ত $ 100,000 ব্যয় ব্যয় হিসাবে স্বীকৃতি দেওয়া উচিত নয়। অন্যথায়, চলতি মাসে ব্যয়গুলি $ 100,000 দ্বারা অতিরিক্ত বৃদ্ধ

সবেল্ডার

একটি স্বেল্ডার হ'ল একটি খাত্তর যা লেনদেনের সমস্ত বিশদ সাব সেট সেট করে। স্বেলেডজারে মোট লেনদেন সাধারণ খাতায় রোল আপ হয়। উদাহরণস্বরূপ, একটি স্বেলডেজারে সমস্ত অ্যাকাউন্ট গ্রহণযোগ্য, বা প্রদেয় অ্যাকাউন্টগুলি বা স্থায়ী সম্পদ লেনদেন থাকতে পারে। স্বেলদ্বারের ধরণের উপর নির্ভর করে এটিতে লেনদেনের তারিখ, বিবরণ এবং বিল দেওয়া, প্রদত্ত বা প্রাপ্তির পরিমাণ সম্পর্কিত তথ্য থাকতে পারে। একটি সংক্ষিপ্ত স্তরের এন্ট্রি পর্যায়ক্রমে সাধারণ খাতায় রেকর্ড করা হয়। যদি কেউ এমন অ্যাকাউন্টে সাধারণ খাতায় তথ্য গবেষণা করে থাকে যা এই সংক্ষিপ্ত স্তরের তথ্যের সমাহার করে, তবে তাকে অবশ্যই লেনদেন-নির্দিষ্ট তথ্য পর্যালোচনা

প্রক্রিয়া সূত্রে কাজ শেষ

ওয়ার্ক ইন প্রসেস (ডাব্লুআইপি) ইনভেন্টরি যা আংশিকভাবে সম্পন্ন হয়েছে, তবে এটি সমাপ্ত পণ্য জায় হিসাবে শ্রেণিবদ্ধ করার আগে অতিরিক্ত প্রসেসিং প্রয়োজন requires প্রক্রিয়াতে শেষ হওয়া কাজের পরিমাণটি অবশ্যই পিরিয়ড-এন্ড ক্লোজিং প্রক্রিয়ার অংশ হিসাবে নেওয়া উচিত এবং এটি উত্পাদন ক্রিয়াকলাপের ভলিউম ট্র্যাক করার জন্যও কার্যকর। প্রক্রিয়া শেষে কাজ গণনা:ডাব্লুআইপি + উত্পাদন খরচ শুরু - উত্পাদিত পণ্যগুলির দাম= প্রক্রিয়া শেষ কাজ উদাহরণস্বরূপ, এবিসি ইন্টারন্যাশনাল W 5,000 ডলারের ডাব্লুআইপি শুরু করেছে, মাসে মাসে 29,000 ডলার উত্পাদন ব্যয় এবং মাসে মাসে উত্পাদিত পণ্যগুলির ব্যয়ের জন্য 30,000 ডলার রেকর্ড করে।

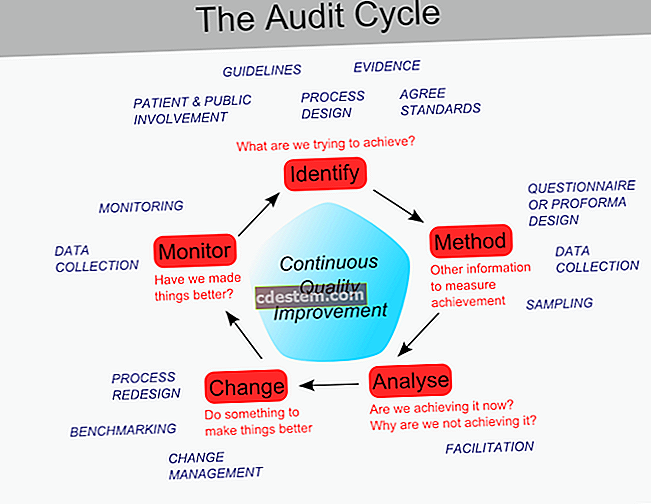

নিরীক্ষার প্রকার

সাধারণভাবে, একটি অডিট একটি বিদ্যমান সিস্টেম, প্রতিবেদন বা সত্তার তদন্ত। নিম্নলিখিত সহ বেশ কয়েকটি ধরণের অডিট পরিচালনা করা যেতে পারে:সম্মতি নিরীক্ষা. এটি কোনও সত্তা বা বিভাগের নীতি ও পদ্ধতিগুলির একটি পরীক্ষা, এটি অভ্যন্তরীণ বা নিয়ামক মানের সাথে সম্মতি করে কিনা তা দেখার জন্য। নিয়ন্ত্রিত শিল্প বা শিক্ষাপ্রতিষ্ঠানে এই অডিটটি সর্বাধিক ব্যবহৃত হয়।নির্মাণ নিরীক্ষা। এটি একটি নির্দিষ্ট নির্মাণ প্রকল

অংশীদারি সুবিধা এবং অসুবিধা

অংশীদারিত্ব হ'ল ব্যবসায়িক সংস্থার একটি রূপ যেখানে ব্যবসায়ের ক্রিয়াগুলির জন্য মালিকদের সীমাহীন ব্যক্তিগত দায়বদ্ধতা রয়েছে। অংশীদারিত্বের মালিকরা ব্যবসায়ের জন্য তাদের নিজস্ব তহবিল এবং সময় বিনিয়োগ করে এবং এটি দ্বারা অর্জিত যে কোনও লাভে আনুপাতিকভাবে ভাগ করে দেয়। ব্যবসায় সীমাবদ্ধ অংশীদারও হতে পারে, যারা তহবিল অবদান রাখে কিন্তু প্রতিদিন কাজ করে না। একটি সীমিত অংশীদার কেবলমাত্র সে বা সে ব্যবসায় যে পরিমাণ তহবিল বিনিয়োগ করেছে তার জন্য দায়বদ্ধ; এই তহবিল একবার পরিশোধ হয়ে গেলে, অংশীদারিত্বের ক্রিয়াকলাপের সাথে সীমাবদ্ধ অংশীদারটির কোনও অতিরিক্ত দায় থাকে না। যদি সীমিত অংশীদার থাকে তবে অবশ্যই

ইজারাদার উন্নয়নের জন্য কীভাবে অ্যাকাউন্ট করবেন

লিজহোল্ডের উন্নতিগুলি ভাড়াটে কর্তৃক ভাড়া দেওয়া স্থানের জন্য দেওয়া বর্ধনের হিসাবে সংজ্ঞায়িত করা হয়। ইজারাদার উন্নয়নের উদাহরণগুলি হ'ল:অভ্যন্তরীণ দেয়াল এবং সিলিংবৈদ্যুতিক এবং নদীর গভীরতানির্ণয় সংযোজনঅন্তর্নির্মিত মন্ত্রিসভাগালিচা ও কম্বল পরিস্কার করাইজারা সমাপ্ত হওয়ার পরে লিজহোল্ডের উন্নতিগুলি সাধারণত জমিদার মালিকানার মালিকানাতে ফিরে আসে, যদি না ভাড়াটে তাদের ইজারা সম্পত্তিকে ক্ষতিগ্রস্ত না করে অপসারণ করতে পারে।লিজহোল্ডের উন্নতির উদাহরণ অসমাপ্ত অফিসে নির্মিত অফিসগুলি।আপনি যখন ইজারাদার উন্নতির জন্য অর্থ প্রদান করেন, তাদের কর্পোরেট মূলধনের সীমা ছাড়িয়ে গেলে তাদের মূলধন করুন। যদি তা না