অপূর্ণ বাজার

একটি অপূর্ণ বাজার এমন একটি পরিবেশ যাতে সমস্ত পক্ষের কাছে সম্পূর্ণ তথ্য থাকে না এবং এতে অংশগ্রহণকারীরা দামকে প্রভাবিত করতে পারে। সমস্ত মার্কেট কিছুটা ডিগ্রি থেকে অসম্পূর্ণ। এখানে অপূর্ণ বাজারগুলির বেশ কয়েকটি উদাহরণ রয়েছে:একচেটিয়া এবং অলিগোপলিজ। কোনও সংস্থা একচেটিয়া প্রতিষ্ঠা করতে পারত, তাই এটি এমন দামগুলি চার্জ করতে পারে যেগুলি সাধারণত খুব বেশি বিবেচিত হবে। একই পরিস্থিতি একটি অলিগোপলিতে দেখা দেয়, যেখানে প্রতিযোগী এত কম যে দামের প্রতিযোগিতা করার কোনও মানে নেই।রাষ্ট্রীয় হস্তক্ষেপ। সরকারগুলি কোনও বাজারে হস্তক্ষেপ করতে পারে, সাধারণত আসল বাজার স্তরের নীচে দাম নির্ধারণ করতে (যেমন তেলের দামকে ভর্ত

মোট লাভ সংজ্ঞা

মোট মুনাফা হ'ল বিক্রয় সামগ্রীর নিট বিক্রয় বিয়োগ। এটি অতিরিক্ত বিক্রয় এবং প্রশাসনিক ব্যয়ের প্রয়োগের আগে কোনও ব্যবসায় তার পণ্য ও পরিষেবা বিক্রয় থেকে যে পরিমাণ অর্থ উপার্জন করে তা প্রকাশ করে। বিক্রয়, সাধারণ এবং প্রশাসনিক ব্যয়ের তালিকার পূর্বে আয়ের বিবরণীর নিচে আন্ডারস্টেটে মোট লাভ বলা হয়। মোট লাভের সূত্রটি হ'ল:উপার্জন - (সরাসরি উপকরণ + সরাসরি শ্রম + কারখানার ওভারহেড)গ্রস লাভের গণনা কীভাবে করবেনস্থূল মুনাফার গণনা একটি মাল্টি-স্টেপ প্রক্রিয়া যা নীচে বর্ণিত:সামগ্রিক বিক্রয় সম্পর্কিত তথ্য এবং বিক্রয় থেকে সমস্ত ছাড়ের নিট বিক্রয় পৌঁছানোর জন্য। বিক্রয় থেকে ছাড়ের মধ্যে বিক্রয় ছা

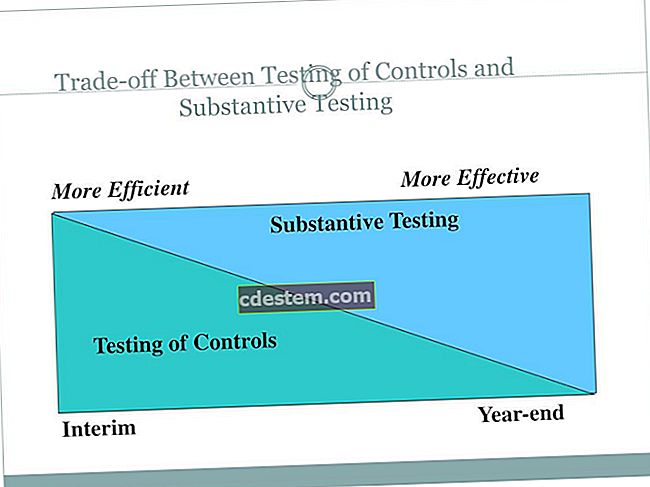

নিরীক্ষণের কৌশল

একটি নিরীক্ষণ কৌশল একটি নিরীক্ষণের দিকনির্দেশ, সময় এবং সুযোগ নির্ধারণ করে। এরপরে কৌশলটি অডিট পরিকল্পনা তৈরি করার সময় গাইডলাইন হিসাবে ব্যবহৃত হয়। কৌশল নথিতে সাধারণত নিরীক্ষণের পরিকল্পনা করার জন্য প্রয়োজনীয় মূল সিদ্ধান্তগুলির বিবৃতি অন্তর্ভুক্ত থাকে। নিরীক্ষণের কৌশলটি নিম্নলিখিত বিবেচনার ভিত্তিতে:বাগদানের বৈশিষ্ট্যগুলিউদ্দেশ্য রিপোর্টিংনিরীক্ষার সময়যোগাযোগের প্রকৃতিএনগেজমেন্ট টিমের প্রচেষ্টা পরিচালনার ক্ষেত্রে গুরুত্বপূর্ণ কারণপ্রাথমিক ব্যস্ততার ক্রিয়াকলাপগুলির ফলাফলজ্ঞান অন্যান্য ব্যস্ততার উপর অর্জনবাগদানের জন্য উপলব্ধ প্রকৃতি, সময় এবং সংস্থানসমূহের পরিমাণএকটি ছোট সত্তার নিরীক্ষণের জন্য ন

অংশগ্রহণকারী পছন্দসই স্টক সংজ্ঞা

পছন্দের স্টকের অংশ নেওয়া তার ধারককে ব্যবসায়ের অতিরিক্ত উপার্জনে অংশীদার করে। অংশগ্রহণের বৈশিষ্ট্যটি স্টকটির মান বাড়িয়ে দেয়, ইস্যুকারীকে এটি আরও বেশি দামে বিক্রয় করতে দেয়। এই অংশগ্রহনটি বেশিরভাগ ধরণের পছন্দসই স্টকের সাথে যুক্ত সাধারণ স্থিত লভ্যাংশের সাথে যুক্ত। একজন বিনিয়োগকারী যখন বিশ্বাস করেন যে কোনও ব্যবসায় অস্বাভাবিকভাবে দৃ strong় উপার্জন করতে পারে বা উচ্চ মূল্যে বিক্রি করা হয়, যাতে সে সেই লাভগুলিতে অংশ নিতে পারে, এমন সময় একজন বিনিয়োগকারীকে পছন্দসই স্টক কিনতে হবে। অংশগ্রহন বিভিন্ন ফর্ম নিতে পারে, যেমন নিম্নলিখিতগুলি:উপার্জনের অধিকার। যদি ব্যবসায় একটি নির্দিষ্ট পরিমাণ আয়ের উত্পা

প্রত্যাহার

কোনও অ্যাকাউন্ট থেকে তহবিল সরানো হলে একটি প্রত্যাহার ঘটে। প্রত্যাহারগুলি ব্যাংক অ্যাকাউন্ট এবং পেনশন অ্যাকাউন্ট সহ অনেক ধরণের অ্যাকাউন্টের জন্য ট্রিগার করা যেতে পারে। নির্দিষ্ট শর্ত পূরণ না হলে প্রত্যাহারের অনুমতি দেওয়া যাবে না, যেমন সময় পার হওয়া। উদাহরণস্বরূপ, এক বছর অতিবাহিত না হওয়া পর্যন্ত আমানতের শংসাপত্র থেকে তহবিলগুলি উত্তোলন করা যাবে না বা কোনও ব্যক্তি অবসর গ্রহণের বয়সে পৌঁছানো অবধি পেনশন অ্যাকাউন্ট থেকে তহবিল তুলতে পারবেন না। যদি এই প্রয়োজনীয়তাগুলি পূরণ না করা হয় তবে একটি প্রত্যাহার করা হয় তবে এর ফলে জরিমানা হতে পারে, যা পরিশোধিত পরিমাণকে অফসেট করে, ফলে একটি ছোট নেট পেমেন্ট হয়।

ভাতা

একটিভাতাএকটি রিজার্ভ যা ভবিষ্যতের তারিখে ব্যয় হবে এমন প্রত্যাশার জন্য আলাদা করা হয়েছে। একটি রিজার্ভ তৈরির পরবর্তী সময়ের থেকে এটি অন্যথায় স্বীকৃত হওয়ার পরে অবধি বর্তমান সময়ের ব্যয়ের স্বীকৃতিটিকে ত্বরান্বিত করে। কোনও রিজার্ভের উদ্দেশ্যটি হল বিক্রয় সম্পর্কিত লেনদেনের সাথে ব্যয়গুলি মেলে যা তারা জড়িত। উদাহরণ স্বরূপ:খারাপ debtsণের জন্য একটি ভাতা তৈরি করা হয় যা গ্রাহকদের কাছে প্রেরিত চালানগুলি থেকে উদ্ভূত বলে মনে করা হয়।বিক্রয় ফেরতের জন্য ভাতা তৈরি করা হয় যা গ্রাহকদের কাছে বর্তমান শিপমেন্ট থেকে প্রত্যাশিত।বর্তমান শিপমেন্ট থেকে গ্রাহকদের প্রত্যাশিত ওয়ারেন্টি দাবির জন্য একটি ভাতা তৈরি করা

মার্কেট শেয়ারের বৈকল্পিকতা

বাজারের শেয়ারের বৈকল্পিকতা কোনও ব্যবসায়ের লাভের উপর বাজারের শেয়ারের পরিবর্তনের প্রভাব দেখায়। বিপণন এবং বাজারের শেয়ারের বৃদ্ধি বৃদ্ধি এবং বজায় রাখার জন্য ব্যয়িত অন্যান্য ব্যয়ের মূল্যায়ন করার সময় এই তথ্যটি গুরুত্বপূর্ণ হতে পারে। যদি বিপণনের ব্যয় অত্যধিক বেশি না হয় এবং বাজারের অংশীদারি বৃদ্ধির সাথে যুক্ত সম্ভাব্য মুনাফাটি উল্লেখযোগ্য হয়, তবে এটি বাজারের অংশীদারি প্রসারিত করতে অনুধাবন করতে পারে। মার্কেট শেয়ারের পার্থক্যের গণনা নিম্নরূপ:(আসল মার্কেট শেয়ার% - বাজেটড মার্কেট শেয়ার%) x ইউনিটগুলির মোট বাজার x লাভের মার্জিন / ইউনিটমার্কেট শেয়ারের পার্থক্যের ভিত্তিতে সিদ্ধান্ত নেওয়ার ক্ষে

মূল্যায়ন অ্যাকাউন্ট

একটি মূল্যায়ন অ্যাকাউন্ট কোনও সম্পদ বা দায়বদ্ধতার অ্যাকাউন্টের সাথে যুক্ত হয় এবং জোড়িত অ্যাকাউন্টে সম্পদ বা দায়বদ্ধতার মান অফসেট করে। এই অ্যাকাউন্টে যুক্ত হওয়ার ফলাফলটি একটি নেট ব্যালেন্স, যা অন্তর্নিহিত সম্পদ বা দায় বহনের পরিমাণ। "ভ্যালুয়েশন অ্যাকাউন্ট" শব্দটি একটি কম-ব্যবহৃত বাক্যাংশ যা বিপরীত অ্যাকাউন্ট ধারণার একই অর্থ। মূল্যায়ন অ্যাকাউন্টগুলির উদাহরণগুলি:সন্দেহজনক অ্যাকাউন্টের জন্য ভাতা (ব্যবসায়িক অ্যাকাউন্টগুলি গ্রহণযোগ্য অ্যাকাউন্টের সাথে যুক্ত)অপ্রচলিত জায়ের জন্য ভাতা (ইনভেন্টরি অ্যাকাউন্টের সাথে যুক্ত)জমে থাকা অবমূল্যায়ন (বিভিন্ন নির্দিষ্ট সংস্থার অ্যাকাউন্টগুলির সা

বই প্রতি ব্যালেন্স

বই প্রতি ব্যালেন্স হ'ল সাধারণ খাতায় প্রদর্শিত একটি অ্যাকাউন্টের শেষের ভারসাম্য। সমাপ্তি নগদ ব্যালান্স সম্পর্কিত ধারণাটি সাধারণত ব্যবহৃত হয়, যা ব্যাংক মিলনের অংশ হিসাবে মাসিক ব্যাংক বিবৃতিতে নগদ ব্যালেন্সের সাথে তুলনা করা হয়।কাশকৃত চেক, ট্রানজিটে আমানত এবং ব্যাঙ্ক অ্যাকাউন্ট ফী হিসাবে আইটেম সামঞ্জস্য করার কারণে প্রতি বই এবং ব্যাঙ্কের ব্যালেন্স খুব কমই এক হয়।

ধারন ক্ষমতা কম

নিষ্ক্রিয় ক্ষমতা হ'ল উত্পাদনশীল ক্ষমতা এবং প্রতিরক্ষামূলক ক্ষমতা বিবেচনা থেকে অপসারণের পরে কোনও সংস্থায় থাকা অবশিষ্ট ক্ষমতার পরিমাণ। উত্পাদনশীল ক্ষমতা হ'ল একটি কার্যকরী কেন্দ্রের মোট সক্ষমতা যে অংশটি বর্তমানে নির্ধারিত উত্পাদন প্রক্রিয়াজাতকরণের জন্য প্রয়োজন, যখন প্রতিরক্ষামূলক ক্ষমতা হ'ল বাধা বিপত্তি অপারেশনকে পর্যাপ্ত পরিমাণে খাওয়ানোর জন্য পর্যাপ্ত পরিমাণে অংশ উত্পাদন করা যায় তা নিশ্চিত করার জন্য রিজার্ভে রাখা অতিরিক্ত ক্ষমতা। প্রতিরক্ষামূলক ক্ষমতা, কিছুটা মতের মতামত, কারণ এটি একটি সম্পূর্ণ সংখ্যার (এবং বিরল) উত্পাদন স্পাইকগুলিকে আচ্ছাদন করার জন্য পর্যাপ্ত ক্ষমতা বজায় রাখতে চ

Creditণ প্রদানের পদ্ধতি

কোনও ব্যবসায় যাতে অর্থ প্রদানে অক্ষম গ্রাহকদের creditণ দেয় না তা নিশ্চিত করার জন্য একটি creditণ পর্যালোচনা প্রক্রিয়া প্রয়োজন। ক্রেডিট বিভাগ সমস্ত ক্রেডিট পর্যালোচনা পরিচালনা করে। বিভাগ গ্রাহকের দ্বারা অনুরোধ করা প্রতিটি আদেশের নথিপত্র করে অর্ডার এন্ট্রি বিভাগের বিক্রয় আদেশের কাগজপত্রগুলি পেতে পারে। এই ম্যানুয়াল পরিবেশে, বিক্রয় আদেশের প্রাপ্তি একটি ম্যানুয়াল পর্যালোচনা প্রক্রিয়া চালিত করে যেখানে ক্রেডিট কর্মীরা শিপিং ম্যানেজারের কাছে অনুমোদিত কপিটি ফরোয়ার্ড না করে শিপিং বিভাগে পৌঁছানো থেকে আদেশগুলি আটকাতে পারে। ম্যানুয়াল সিস্টেমের জন্য অর্ডার প্রবেশের পদ্ধতিটি নীচে বর্ণিত:বিক্রয় অর্ডা

বরাদ্দ

বরাদ্দ হ'ল একাধিক সত্তায় একটি সংস্থার পদ্ধতিগত বিতরণ। উদাহরণস্বরূপ, যখন কোনও কর্পোরেশন শেয়ার বিক্রি করে এবং শেয়ারগুলির জন্য অনেকগুলি অর্ডার থাকে, তখন বিক্রয়ের জন্য উপলব্ধ শেয়ারগুলি বিনিয়োগকারীদের বরাদ্দের ভিত্তিতে বিতরণ করা হয়। একইভাবে, যখন স্টক বিভক্ত হয়, অতিরিক্ত বিনিয়োগগুলি বিদ্যমান বিনিয়োগকারীদের তাদের বিদ্যমান শেয়ার হোল্ডিংয়ের ভিত্তিতে বরাদ্দের একটি সিস্টেমের অধীনে জারি করা হয়। আর একটি উদাহরণ বাজেটেড তহবিলের সাথে সম্পর্কিত, যেখানে প্রতিটি প্রস্তাবের দ্বারা উত্পাদিত আর্থিক আয়গুলি বিশ্লেষণের ভিত্তিতে মূলধন ব্যয়ের প্রস্তাবগুলিকে তহবিল বরাদ্দ দেওয়া হয়।

ইক্যুইটি টার্নওভার

ইক্যুইটি টার্নওভার এমন একটি অনুপাত যা কোনও কোম্পানির বিক্রয়ের পরিমাণ তার শেয়ারহোল্ডারদের ইক্যুইটির সাথে পরিমাপ করে। পরিমাপের উদ্দেশ্যটি হ'ল দক্ষতা নির্ধারণ করা যার সাথে ম্যানেজমেন্ট আয় উপার্জনের জন্য ইক্যুইটি ব্যবহার করছে। ইক্যুইটি টার্নওভারের গণনাটি হ'ল:বার্ষিক নিট বিক্রয় stock গড় স্টকহোল্ডারদের ইক্যুইটি = ইক্যুইটি টার্নওভারএই গণনাটি একটি মাসিক ভিত্তিতে পরিচালনা করতে, অঙ্কের মধ্যে 12 মাসের বিক্রয় চিত্রটি পিছনে পিছনে ব্যবহার করুন এবং একই সময়কালে এটি গড় স্টকহোল্ডারদের ইক্যুইটির সাথে মেলে। আরও সঠিক ফলাফলের জন্য, পরিমাপের সময়কালের জন্য ওজনিত গড় স্টকহোল্ডারদের ইক্যুইটি ব্যবহার করুন

ঘন আয়ের বিবরণী

একটি ঘনীভূত আয়ের বিবরণী সাধারণ আয়ের বিবরণীর বিশদটি কেবল কয়েকটি লাইনে হ্রাস করে। সাধারণত, এর অর্থ হ'ল সমস্ত উপার্জন রেখার আইটেমগুলি একক লাইন আইটেমে একত্রিত হয়, যখন বিক্রি হওয়া সামগ্রীর দাম এক লাইন আইটেম হিসাবে প্রদর্শিত হয় এবং সমস্ত অপারেটিং ব্যয় অন্য লাইন আইটেমে প্রদর্শিত হয়। ঘনীভূত আয়ের বিবরণের জন্য একটি সাধারণ বিন্যাস হ'ল:

গঠনমূলক লভ্যাংশ

গঠনমূলক লভ্যাংশ হ'ল কর্পোরেশন কর্তৃক শেয়ারহোল্ডারের কাছে প্রদত্ত অর্থ যা কর্পোরেশন লভ্যাংশ হিসাবে শ্রেণিবদ্ধ হয় না। করের উদ্দেশ্যে, এই অর্থ প্রদানগুলি লভ্যাংশ হিসাবে বিবেচিত হয় এবং এগুলি হিসাবে আরোপিত হয়। এই পরিস্থিতি সাধারণত কয়েকটি শেয়ারহোল্ডার সহ ছোট সংস্থাগুলিতে দেখা দেয়, যেখানে সত্তা এবং শেয়ারহোল্ডারদের মধ্যে চলমান মিথস্ক্রিয়া রয়েছে। উদাহরণ স্বরূপ:একজন শেয়ারহোল্ডার একটি বিল্ডিংয়ের মালিক যার একটি সংস্থা অবস্থিত এবং উপরের বাজারে এই সংস্থাকে ভাড়া ধার্য করে। এই ভাড়া প্রদানের যে অংশটি বাজারের দামের চেয়ে বেশি তার অংশটি গঠনমূলক লভ্যাংশ হিসাবে গণ্য করা যেতে পারে।একটি সংস্থা কোনও ক

প্রতিশ্রুতি জন্য অ্যাকাউন্টিং

একটি দাতা ভবিষ্যতে এটিতে অর্থের জন্য অলাভজনক প্রতিশ্রুতি দিতে পারে। এই প্রতিশ্রুতি একটি অঙ্গীকার বলা হয়। অনেকগুলি প্রতিশ্রুতি রয়েছে যেমন যেমন একসাথে একবারে পূরণ করা হয়, ইনক্রিমেন্টে এবং কোনও বাধা বা ছাড়াই। কোন অঙ্গীকারের জন্য অ্যাকাউন্টিং এটির সাথে যুক্ত শর্তের উপর নির্ভর করে। তারতম্যগুলি হ'ল:শর্তহীন অঙ্গীকার। যখন কোনও দাতা কোনও রিজার্ভেশন ছাড়াই কোন অঙ্গীকারের প্রতিশ্রুতি দেয়, তহবিল প্রাপ্ত অলাভজনক এই অঙ্গীকারকে রাজস্ব এবং অ্যাকাউন্ট গ্রহণযোগ্য হিসাবে রেকর্ড করে।শর্তাধীন প্রতিশ্রুতি। যখন কোনও দাতা অঙ্গীকারের প্রতিশ্রুতি দেয়, তবে কেবল যখন কোনও শর্ত পূরণ হয় তখন অলাভজনক কিছুই রেকর্ড করে

স্থায়ী ফাইল

একটি স্থায়ী ফাইল রেকর্ডের একটি সেট যা কোনও সংস্থার বহিরাগত নিরীক্ষকদের জন্য চলমান রেফারেন্স হিসাবে কাজ করে। ফাইলটির তথ্যগুলি নিরীক্ষা দলকে তাদের কাজ পরিচালনার ক্ষেত্রে সহায়তা করার জন্য ধারাবাহিক অডিটগুলিতে বারবার অ্যাক্সেস করার উদ্দেশ্য। ফাইলটিতে নিম্নলিখিত নথি থাকতে পারে:হিসাব্নীতিনিগম এর নিবন্ধবাইলাউসহিসাবরক্ষনের তালিকাপরিচালক তালিকাক্লায়েন্ট প্রতিষ্ঠানের ইতিহাসঅভ্যন্তরীণ নিয়ন্ত্রণ ডকুমেন্টেশনসংস্থা চার্টআগের বছরের নিরীক্ষা রিপোর্ট

স্থগিতিত আয়কর দায়

মুলতুবি আয়কর দায় যখন উত্থাপিত হয় যখন বইয়ের আয় করযোগ্য আয়ের চেয়ে বেশি হয়। যখন এটি হয়, একটি ব্যবসায় একটি স্থগিত আয়কর দায় স্বীকৃতি দেয় যা এই দুই ধরণের আয়ের মধ্যে পার্থক্য দ্বারা বহুগুণিত প্রত্যাশিত করের হারের উপর ভিত্তি করে। কর প্রদেয় সত্তা কতটা দায় মুলতবি করেছে তার উপর নির্ভর করে এই শুল্ক দায় প্রকৃতপক্ষে আদায়ের আগে কিছু সময় হতে পারে। এরই মধ্যে, দায়বদ্ধতা সংস্থার ব্যালেন্সশিটে উপস্থিত হয়।স্থগিত দায় আদৌ কেন উত্থাপিত হয় তার কারণ হ'ল ট্যাক্স আইনগুলি প্রযোজ্য অ্যাকাউন্টিং কাঠামোর (যেমন জিএএপি বা আইএফআরএস) থেকে কিছু ক্ষেত্রে আলাদা হয়। উদাহরণস্বরূপ, কর আইনগুলি হ্রাস ব্যয়ের আর

চ্যানেল স্টাফিং

চ্যানেল স্টাফিং হ'ল বিতরণকারী এবং গ্রাহকদের বর্তমানে প্রয়োজনের চেয়ে বেশি পণ্য প্রেরণের অভ্যাস sending একজন বিক্রেতার কৃত্রিমভাবে এর রিপোর্ট করা বিক্রয় এবং মুনাফার স্তরগুলিকে উত্সাহিত করার জন্য এই অনুশীলনে জড়িত, যার ফলে যার আর্থিক বিবরণী পড়ে কেউ প্রতারিত হয়। এই অনুশীলনের একটি স্বল্প-মেয়াদী পরিণতি বিক্রেতার স্টক দামকে বাড়াতে পারে বা তার পরিচালনা দলটি পারফরম্যান্স-ভিত্তিক বোনাস অর্জন করতে পারে। চ্যানেল স্টাফিংয়ের নিম্নলিখিত নেতিবাচক প্রভাব রয়েছে:গ্রাহকদের কেনা অতিরিক্ত পরিমাণ ফেরত দেওয়ার অধিকারের প্রতিশ্রুতি দেওয়া হয়েছিল, তাই বিক্রেতার আরও বেশি বিক্রি রিটার্নের অভিজ্ঞতা হয়। যদি এই