পদক্ষেপের নির্দিষ্ট ব্যয়ের সংজ্ঞা

একটি ধাপ স্থির খরচ এমন একটি ব্যয় যা ক্রিয়াকলাপের নির্দিষ্ট উচ্চ এবং নিম্ন প্রান্তিকের মধ্যে পরিবর্তিত হয় না, তবে এই থ্রেশহোল্ডগুলি লঙ্ঘন করা হলে যা পরিবর্তিত হবে। যখন থ্রেশহোল্ড লঙ্ঘনের ফলে ব্যয় পরিবর্তিত হয়, তখন উচ্চ এবং নিম্ন ক্রিয়াকলাপের একটি নতুন সেট প্রযোজ্য হবে, যার মধ্যে স্থির ব্যয় প্রশংসনীয়ভাবে পরিবর্তন হবে না। মূলধন প্রকল্পগুলিতে বিনিয়োগ করবেন কিনা তা সিদ্ধান্ত নেওয়ার সময় ধারণাটি কার্যকর। একটি চৌম্বক লঙ্ঘনের ফলে একটি পদক্ষেপের নির্দিষ্ট ব্যয়ের ক্ষেত্রে দুটি শর্তের মধ্যে একটি হতে পারে:কার্যকলাপ হ্রাস। ক্রিয়াকলাপ স্তর যখন নিম্ন প্রান্তিক স্তরের নীচে হ্রাস পায়, পরিচালনার সাথে

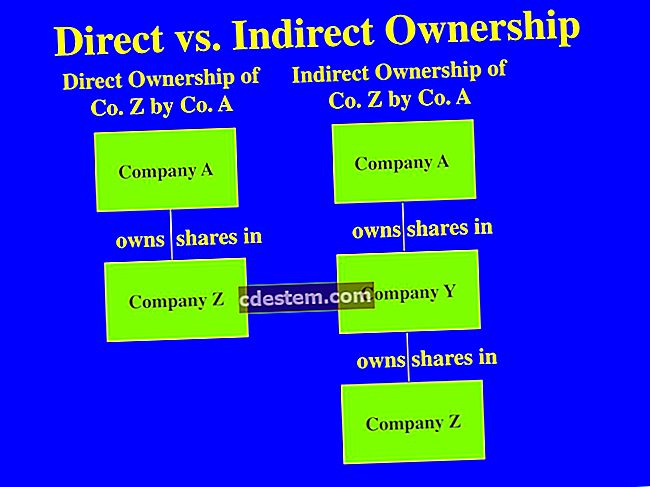

সরাসরি খরচ

একটি সরাসরি ব্যয় কোনও পণ্য বা পরিষেবা যেমন একটি নির্দিষ্ট আইটেম উত্পাদন উত্পাদন সম্পূর্ণরূপে সনাক্ত করা যায়। উদাহরণস্বরূপ, পণ্য তৈরি করতে ব্যবহৃত উপকরণগুলির ব্যয় হ'ল সরাসরি ব্যয়। খুব কম সরাসরি ব্যয় হয়। কোনও পণ্য উত্পাদন করতে সরাসরি ব্যবহারযোগ্য কোনও সরবরাহযোগ্য সামগ্রীর ব্যয়কে সরাসরি ব্যয় হিসাবে বিবেচনা করা যেতে পারে। তবে উত্পাদন শ্রম প্রায়শই হয় না একটি প্রত্যক্ষ ব্যয়, কারণ কর্মীদের সাধারণত বাড়ী না পাঠানো হয় যদি সেখানে একটি কম বর্ধিত আইটেম উত্পাদিত হয়; পরিবর্তে, তারা উত্পাদন কাজের পরিমাণ নির্বিশেষে তাদের কাজের শিফটের সময়কাল জন্য প্রদান করা হয়।অন্যান্য খরচ যে হয় না প্রত্যক্ষ

সহায়ক অ্যাকাউন্ট

সাবসিডিয়ারি অ্যাকাউন্ট এমন একটি অ্যাকাউন্ট যা একটি সাবসিডিয়ারি অ্যাকাউন্টারের মধ্যে রাখা হয়, যার ফলস্বরূপ সাধারণ খাতায় একটি নিয়ন্ত্রণ অ্যাকাউন্টে সংক্ষিপ্তসার ঘটে। একটি সহায়ক অ্যাকাউন্ট নির্দিষ্ট পরিমাণে লেনদেনের জন্য, যেমন গ্রহণযোগ্য এবং অ্যাকাউন্টে প্রদেয় অ্যাকাউন্টগুলির জন্য খুব বিস্তারিত স্তরে তথ্য ট্র্যাক করতে ব্যবহৃত হয়।একটি নিয়ন্ত্রণ অ্যাকাউন্ট হ'ল সাধারণ খাতায় একটি সংক্ষিপ্ত স্তরের অ্যাকাউন্ট যা সমষ্টিগত মোট যোগ করে। সাধারণ খাত্তর হ'ল অ্যাকাউন্টগুলির মাস্টার সেট যা কোনও সত্তার মধ্যে ঘটে যাওয়া সমস্ত লেনদেনের সংক্ষিপ্তসার করে। সুতরাং, সাধারণ খাতায় তথ্য খাওয়ার স্তরগুলি

যৌগিক জার্নাল এন্ট্রি

যৌগিক জার্নাল এন্ট্রি হ'ল একাউন্টিং এন্ট্রি, যেখানে একাধিক ডেবিট, একাধিক ক্রেডিট, বা ডেবিট এবং ক্রেডিট উভয়ের মধ্যে একাধিক থাকে। এটি মূলত বেশ কয়েকটি সহজ জার্নাল এন্ট্রিগুলির সংমিশ্রণ; এগুলির যে কোনও একটি কারণে তারা একত্রিত হয়:একক প্রবেশে অন্তর্নিহিত ব্যবসায়িক লেনদেনকে একত্রিত করতে এটি বুককিপিং দৃষ্টিভঙ্গি থেকে আরও দক্ষ। যৌগিক জার্নাল এন্ট্রিগুলিতে জড়িত থাকতে পারে এমন সমষ্টিগুলির উদাহরণগুলি:স্থায়ী সম্পদের একাধিক শ্রেণীর অবচয়এক মাসের শেষে একাধিক সরবরাহকারী সরবরাহের জন্য আদায় যার জন্য এখনও কোনও চালান পাওয়া যায় নিএক মাসের শেষে একাধিক কর্মচারীর বকেয়া বেতন মজুরির জন্য আদায়সমস্ত ডেবিট এব

কীভাবে তালিকা লিখে রাখবেন

ইনভেন্টরির রাইট ডাউন ডাউন বর্তমান সময়ে ব্যয় করার জন্য জায় সম্পদের একটি অংশ চার্জ করা জড়িত। জিনিসপত্র হারিয়ে গেলে বা চুরি হয়ে গেলে বা তাদের মান হ্রাস পেয়েছে বলে তালিকা লিখে দেওয়া হয়। এটি একবারে করা উচিত, যাতে আর্থিক বিবরণী অবিলম্বে আবিষ্কারের হ্রাসকৃত মূল্য প্রতিফলিত করে। অন্যথায়, জায় সম্পদটি খুব বেশি হবে এবং এটি কোনও সংস্থার আর্থিক বিবরণীর পাঠকদের জন্য বিভ্রান্তিকর adingউদাহরণস্বরূপ, যদি কোনও উইজেটের জন্য 100 ডলার ব্যয় হয় এবং আপনি এটিকে 15 ডলারে স্ক্র্যাপ হোলারের কাছে বিক্রি করতে পারেন, তবে আপনাকে জায়টির মান 85 ডলার লিখে লিখতে হবে। তালিকা লিখে রাখার দুটি উপায় রয়েছে। প্রথমত, যদি ই

রেমিটেন্স পরামর্শ

রেমিট্যান্স পরামর্শ হ'ল একটি বিবৃতি যা সরবরাহকারীকে অর্থ প্রদানের সাথে প্রদান করে, যা প্রদান করা হয়েছিল তার বিবরণ। সরবরাহকারী তার অ্যাকাউন্টিং সিস্টেমে বকেয়া প্রাপ্য গ্রহণযোগ্য হিসাবে পতাকা পরিশোধের জন্য রেমিট্যান্স পরামর্শে তথ্য ব্যবহার করে। একটি রেমিট্যান্স পরামর্শ প্রায়শই একটি চেক প্রদানের সাথে সংযুক্তি হিসাবে মুদ্রিত হয়। এটিতে প্রদেয় প্রতিটি চালানের জন্য চালানের নম্বর এবং অর্থের পরিমাণ অন্তর্ভুক্ত। এই দস্তাবেজটির ব্যবহারকে একটি সেরা অনুশীলন হিসাবে বিবেচনা করা যেতে পারে, কারণ এটি কোনও অর্থ প্রদানের প্রাপককে অর্থ প্রদানের অন্তর্ভুক্ত কী ছিল তা নিয়ে আলোচনা করার জন্য প্রেরকের সাথে যোগা

ইন্টিগ্রেটেড অডিট

একটি ইন্টিগ্রেটেড অডিট কোনও ক্লায়েন্টের আর্থিক বিবৃতি এবং আর্থিক প্রতিবেদনের উপর নিয়ন্ত্রণের সিস্টেমের বাইরের নিরীক্ষকের দ্বারা নিরীক্ষা উভয়কেই জড়িত। একটি সংহত নিরীক্ষণ সম্ভবত ফার্মের লেনদেন প্রক্রিয়াজাতকরণ সিস্টেমের সাথে যুক্ত নিয়ন্ত্রণগুলির একটি বিস্তৃত পরীক্ষা অন্তর্ভুক্ত করবে। বৃহত্তর প্রকাশ্য অধিষ্ঠিত সংস্থাগুলির জন্য সংহত অডিট প্রয়োজন। এই ধরণের নিরীক্ষার অস্বাভাবিক উপাদান ক্লায়েন্টের অভ্যন্তরীণ নিয়ন্ত্রণগুলিতে জড়িত। নিয়ন্ত্রণ নিরীক্ষা সরবনেস-অক্সলি আইনের ৪৪৪ ধারা দ্বারা আরোপিত একটি প্রয়োজনীয়তা। কীভাবে নিয়ন্ত্রণ নিরীক্ষণ করা হবে তার জন্য পাবলিক কোম্পানী হিসাবরক্ষণ পর্যবেক্ষণ ব

উপাদান বিবিধ সংজ্ঞা

একটি বৈষয়িক বিভ্রান্তি হ'ল আর্থিক বিবরণীতে তথ্য যা যথেষ্ট ভুল যে এটি those বিবৃতিগুলির উপর নির্ভর করে কারও অর্থনৈতিক সিদ্ধান্তকে প্রভাবিত করতে পারে। উদাহরণস্বরূপ, রাজস্বের বৈষয়িক বিভ্রান্তি কোনও সংস্থার স্টক কেনার সিদ্ধান্তকে উদ্বুদ্ধ করতে পারে, পরে যখন ভুল বিধি সংশোধন করা হয় এবং শেয়ারটির দাম হ্রাস পায় তখন বিনিয়োগকারীদের ক্ষতি হয়।যখন কোনও নিরীক্ষক কোনও উপাদানকে ভুলভাবে আবিষ্কার করেন এবং পরিচালনা এটি সংশোধন করে না, অডিটরের উচিত আর্থিক বিবরণীর উপর ভুল ব্যাখ্যার প্রভাব মূল্যায়ন করা এবং তার নিরীক্ষার মতামত পরিবর্তন করার প্রয়োজন কিনা তা নির্ধারণ করা উচিত।

অসামান্য চেক

একটি অসামান্য চেক হ'ল একটি চেক পেমেন্ট যা ইস্যুকারী সংস্থার দ্বারা রেকর্ড করা হয়েছে, তবে এটি এখনও নগদ ব্যালেন্স থেকে ছাড় হিসাবে তার ব্যাংক অ্যাকাউন্ট সাফ করে নি। ধারণাটি মাসের শেষের দিকে ব্যাংক পুনর্মিলন উপকরণে ব্যবহৃত হয়।সাধারণত কোনও চেক তৈরি করা হয় এবং এটি যখন অর্থ প্রদানের জন্য উপস্থাপন করা হয় তার মধ্যে একটি মাল্টি-ডে পিরিয়ড থাকে, যা ডাক পরিষেবাটি চেক সরবরাহের জন্য প্রয়োজনীয় সময় এবং সেইসাথে প্রদানকারীর কাছে এটি জমা দেওয়ার জন্য ঘটে। যদি ইস্যু করা সত্তা কোনও কারণে চেকটি মেইল করা বন্ধ করে দেয় তবে চেকটিও বিলম্বিত হতে পারে।যদি মাসের শেষের দিকে কোনও অসামান্য চেক ব্যাংককে সাফ না করে

নির্ধারিত মূল্য তালিকা

ইনভেন্টরির মূল্যায়ন হ'ল প্রতিবেদনের সময়সীমা শেষে কোনও সত্তার জায়ের সাথে যুক্ত মূল্য associated এটি বিক্রয়কৃত গণনা সামগ্রীর ব্যয়ের একটি মূল অংশ গঠন করে এবং loansণের জন্য জামানত হিসাবেও ব্যবহার করা যেতে পারে। এই মূল্যায়ন সত্তার ভারসাম্য শীট একটি বর্তমান সম্পদ হিসাবে প্রদর্শিত হবে। ইনভেন্টরি মূল্যায়ন হস্তান্তর অর্জনের জন্য সত্তা কর্তৃক প্রদত্ত ব্যয়ের উপর ভিত্তি করে তৈরি করা হয়, এটিকে বিক্রির জন্য প্রস্তুত করে তোলে এবং বিক্রয়ের জন্য উপযুক্ত জায়গায় নিয়ে যাওয়া হয় condition ইনভেন্টরিয়ের ব্যয়টিতে কোনও প্রশাসনিক বা বিক্রয় ব্যয় যুক্ত করবেন না। একটি ইনভেন্টরি মূল্যায়নের অন্তর্ভুক্ত

বিচক্ষণতা নির্ধারিত ব্যয়

একটি বিচ্ছিন্ন স্থির ব্যয় একটি নির্দিষ্ট সময় ব্যয় বা একটি নির্দিষ্ট সম্পত্তির জন্য ব্যয়, যা কোনও ব্যবসায়ের প্রতিবেদনিত লাভের উপর তাত্ক্ষণিক প্রভাব না নিয়েই নির্মূল বা হ্রাস করা যায়। অনেক বিচ্ছিন্ন স্থায়ী ব্যয় হয় না, তবে এগুলি বেশ বড় হতে পারে, এবং এটি পরিচালনা দ্বারা যথেষ্ট চলমান পর্যালোচনা মূল্যবান।বেশিরভাগ ব্যয় শেষ পর্যন্ত ব্যবসায়ের প্রতিযোগিতায় নেতিবাচক প্রভাব ফেলবে যদি তারা দীর্ঘ সময়ের জন্য কমানো হয়, সুতরাং একটি বিচ্ছিন্ন স্থায়ী ব্যয়ের হ্রাস সাধারণত সাধারণত তুলনামূলকভাবে স্বল্প সময়ের মধ্যে বিবেচনা করা উচিত, যেমন কয়েকটি মাস থেকে এক বছর অবশেষে, কোনও ব্যবসায়ের এই ব্যয়গুলি প

অবদান মার্জিন এবং মোট মার্জিনের মধ্যে পার্থক্য

অবদানের মার্জিন এবং মোট মার্জিনের মধ্যে অপরিহার্য পার্থক্য হ'ল স্থির ওভারহেড ব্যয়গুলি অবদানের মার্জিনের অন্তর্ভুক্ত নয়। এর অর্থ হ'ল অবদানের মার্জিন সর্বদা মোট মার্জিনের চেয়ে বেশি। পণ্য ও পরিষেবাদিগুলির লাভের ক্লাসিক পরিমাপটি হ'ল স্থূল মার্জিন, যা বিক্রি হওয়া সামগ্রীর ব্যয়কে আয় থেকে বিয়োগ করে। বিক্রি হওয়া চিত্রের দামের পরিবর্তনশীল ব্যয়ের মিশ্রণ রয়েছে (যা বিক্রয় পরিমাণের সাথে পৃথক হয়) এবং স্থির ব্যয় (যা বিক্রয় পরিমাণের সাথে পৃথক হয় না)।সামগ্রিক মার্জিনে বিক্রি হওয়া চিত্রের দামের সাধারণ বিষয়বস্তু হ'ল:সরাসরি উপকরণসরাসরি শ্রমপরিবর্তনশীল ওভারহেড ব্যয় (যেমন উত্পাদন সরব

প্রত্যক্ষ উপকরণগুলি কী কী?

প্রত্যক্ষ উপাদান হ'ল একটি পণ্য হিসাবে নির্মিত শারীরিক আইটেম। উদাহরণস্বরূপ, বেকারের সরাসরি উপকরণগুলির মধ্যে ময়দা, ডিম, খামির, চিনি, তেল এবং জল অন্তর্ভুক্ত। সরাসরি উপকরণ ধারণাটি হিসাবরক্ষণে ব্যবহৃত হয়, যেখানে এই ব্যয়টি বিভিন্ন ধরণের আর্থিক বিশ্লেষণে আলাদাভাবে শ্রেণিবদ্ধ করা হয়। সরাসরি উপকরণগুলি উত্পাদিত সামগ্রীর মোট ব্যয়কে ঘুরিয়ে দেওয়া হয়, যা পরে বিক্রি হওয়া সামগ্রীর দামের (যা আয় বিবরণীতে প্রদর্শিত হয়) এবং শেষের জায় (যা ব্যালেন্স শিটে প্রদর্শিত হয়) এর মধ্যে বিভক্ত হয়।সরাসরি উপাদান শ্রেণিবিন্যাসে সাধারণত একটি সমাপ্ত পণ্যতে শারীরিকভাবে উপস্থিত সমস্ত পদার্থ অন্তর্ভুক্ত থাকে যা কাঁচা

বার্ষিকী

বকেয়া বার্ষিকী হ'ল একটি পুনরাবৃত্তি প্রদান যা প্রতিটি পিরিয়ডের শুরুতে করা হয়, যেমন একটি ভাড়া প্রদান। এর নিম্নলিখিত বৈশিষ্ট্য রয়েছে:সমস্ত অর্থ প্রদান একই পরিমাণে রয়েছে (যেমন $ 500 প্রদানের একটি সিরিজ)।সমস্ত অর্থ প্রদান একই সময়ের ব্যবধানে করা হয় (যেমন একমাস বা বছরে একবার)।সমস্ত অর্থ প্রদান প্রতিটি সময়ের শুরুতে করা হয় (যেমন অর্থ প্রদানের মাসের প্রথম দিনেই দেওয়া হয়)।যেহেতু সাধারণ বার্ষিকীর অধীনে (যেখানে প্রতিটি মেয়াদ শেষে অর্থ প্রদান করা হয়) তার চেয়ে বেশি পরিমাণে অর্থ প্রদানের জন্য অর্থ প্রদান করা হয়, বেনিফিটের সাধারণ বার্ষিকীর চেয়ে বর্তমানের মূল্য বেশি থাকে।বকেয়া বার্ষিকী প্রদ

সরাসরি শ্রম

প্রত্যক্ষ শ্রম হ'ল উত্পাদন বা পরিষেবা শ্রম যা নির্দিষ্ট পণ্য, ব্যয় কেন্দ্র বা কার্য ক্রমের জন্য বরাদ্দ করা হয়। যখন কোনও ব্যবসা পণ্য উত্পাদন করে, সরাসরি শ্রমকে পণ্য উত্পাদনকারী ক্রুর শ্রম হিসাবে বিবেচনা করা হয় যা মেশিন অপারেটর, অ্যাসেম্বলি লাইন অপারেটর, চিত্রশিল্পী এবং আরও কিছু উত্পাদন করে। যখন কোনও ব্যবসা পরিষেবা সরবরাহ করে, সরাসরি শ্রমকে সেই ব্যক্তিদের শ্রম হিসাবে বিবেচনা করা হয় যারা সরাসরি গ্রাহকদের যেমন পরামর্শদাতা এবং আইনজীবীদের পরিষেবা দেয়। সাধারণত, একজন ব্যক্তি যিনি গ্রাহকের কাছে বিলযোগ্য সময় চার্জ করছেন তিনি সরাসরি শ্রমের সময় কাজ করছেন।প্রত্যক্ষ শ্রমের ব্যয়কে সাধারণত কর্মীদের

ধারাবাহিকতা নীতি

ধারাবাহিকতার নীতিতে বলা হয়েছে যে, একবার আপনি অ্যাকাউন্টিং নীতি বা পদ্ধতি গ্রহণ করেন, ভবিষ্যতের অ্যাকাউন্টিং পিরিয়ডগুলিতে এটি ধারাবাহিকভাবে অনুসরণ করা চালিয়ে যান। কেবলমাত্র অ্যাকাউন্টিং নীতি বা পদ্ধতি পরিবর্তন করুন যদি কোনওভাবে নতুন সংস্করণ রিপোর্টিত আর্থিক ফলাফলগুলিতে উন্নতি করে। যদি এই ধরনের পরিবর্তন করা হয় তবে এর প্রভাবগুলি পুরোপুরি নথিভুক্ত করুন এবং আর্থিক বিবৃতি সহ নোটগুলিতে এই ডকুমেন্টেশনটি অন্তর্ভুক্ত করুন।নিরীক্ষকরা বিশেষত উদ্বিগ্ন যে তাদের ক্লায়েন্টরা ধারাবাহিকতার নীতিটি অনুসরণ করে, যাতে পর্যায় সময়কালে প্রতিবেদন করা ফলাফলগুলি তুলনীয় হয়। এর অর্থ হ'ল কিছু নিরীক্ষণ ক্রিয়াকলাপ

উদ্ভাবনযোগ্য ব্যয়

উদ্ভাবনযোগ্য ব্যয় একটি পণ্যের ব্যয় অন্তর্ভুক্ত করা হয়। একটি প্রস্তুতকারকের জন্য, এই ব্যয়ের মধ্যে সরাসরি উপকরণ, সরাসরি শ্রম, ফ্রেইট ইন এবং ওভারহেড উত্পাদন অন্তর্ভুক্ত। একজন খুচরা বিক্রেতার জন্য, উদ্ভাবনযোগ্য ব্যয় হ'ল ক্রয় ব্যয়, ফ্রেইট ইন এবং তাদের শেষ বিক্রয়টির জন্য প্রয়োজনীয় অবস্থানে এবং শর্তে আনতে প্রয়োজনীয় অন্যান্য যে কোনও ব্যয়। একবার কোনও পণ্য আইটেম গ্রাহকের কাছে বিক্রয় বা অন্য কোনওভাবে নিষ্পত্তির মাধ্যমে গ্রাস করা হয়, এই জায় সম্পদের ব্যয় ব্যয় হিসাবে চার্জ নেওয়া হয়। সুতরাং, উদ্ভাবনযোগ্য ব্যয়গুলি প্রথমে সম্পদ হিসাবে রেকর্ড করা হয় এবং ব্যালেন্স শিটে উপস্থিত হয় এবং অবশ

পরিমাণের বৈকল্পিকতা

একটি পরিমাণের বৈকল্পিক হ'ল কোনও কিছুর আসল ব্যবহার এবং এর প্রত্যাশিত ব্যবহারের মধ্যে পার্থক্য। উদাহরণস্বরূপ, যদি কোনও উইজেট তৈরি করতে 10 পাউন্ড লোহার একটি মানসম্পন্ন পরিমাণ প্রয়োজন হয় তবে 11 পাউন্ড প্রকৃতপক্ষে ব্যবহৃত হয়, তবে এক পাউন্ড লোহার পরিমাণের পরিমাণ রয়েছে। প্রকরণটি সাধারণত কোনও উত্পাদন তৈরির ক্ষেত্রে সরাসরি উপকরণগুলিতে প্রযোজ্য তবে এটি কোনও কিছুর ক্ষেত্রেই প্রয়োগ হতে পারে - ব্যবহৃত মেশিনের সময়, স্কয়ার ফুটেজ ব্যবহৃত ঘন্টার সংখ্যা।পরিমাণগত প্রকরণটি তুলনামূলকভাবে স্বেচ্ছাসেবী সংখ্যা হতে পারে, যেহেতু এটি একটি উত্পন্ন বেসলাইনের উপর ভিত্তি করে। সুতরাং, প্রত্যক্ষ উপকরণগুলির জন্য পরিমা

আর্থিক বিবরণী সংকলন

আর্থিক বিবরণী সংকলন একটি ব্যবসায়ের আর্থিক বিবরণী উপস্থাপনে পরিচালনার ক্ষেত্রে সহায়তা করার জন্য একটি পরিষেবা। প্রযোজ্য অ্যাকাউন্টিং কাঠামোর (যেমনটি জিএএপি বা আইএফআরএস) সাথে সামঞ্জস্য হওয়ার জন্য আর্থিক বিবরণীর জন্য কোনও উপাদানগত পরিবর্তন প্রয়োজন নেই এমন নিশ্চয়তা পাওয়ার জন্য এই উপস্থাপনাটিতে কোনও ক্রিয়াকলাপ জড়িত না। সুতরাং, সংকলনে নিযুক্ত কোনও ব্যক্তি অনুসন্ধান, বিশ্লেষণাত্মক পদ্ধতি বা পর্যালোচনা পদ্ধতি ব্যবহার করেন না, বা অভ্যন্তরীণ নিয়ন্ত্রণগুলি সম্পর্কে বুঝতে বা অন্যান্য নিরীক্ষণের পদ্ধতিতে জড়িত হওয়ার প্রয়োজনও নেই। সংক্ষেপে, সংকলনের ক্রিয়াকলাপগুলি আর্থিক বিবরণের মধ্যে থাকা তথ্য সম্প